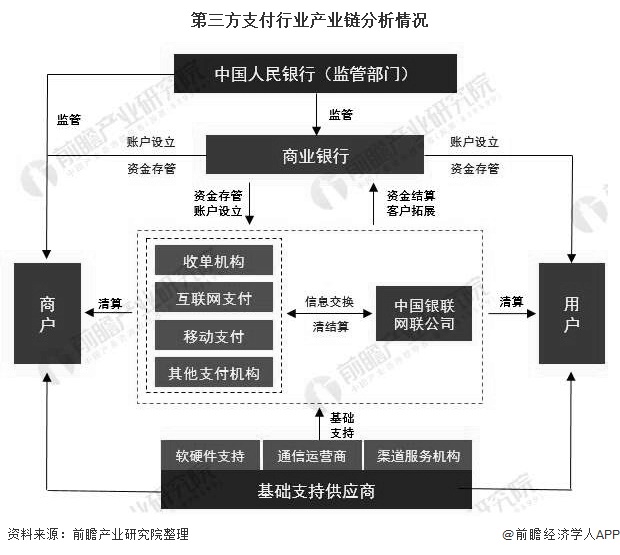

平时和做线下连锁的朋友喝茶,聊到支付这一块,总会忍不住叹一句“都是费率惹的祸”。前阵子帮开社区便利店的表哥整理账单,发现他每月给合作第三方支付机构的手续费居然比门店房租还高两成,他说同行里很多“聪明”玩家靠“套费率”一年能省出小半辆车的钱,这背后藏着不少第三方支付和商户合谋的套利内幕,也和央行的备付金监管紧密相关。

要讲清这个套利逻辑,得先说说线下支付的费率分层规则——央行统一指导的商户刷卡费率分三类:标准类(服饰、餐饮、娱乐等,费率0.6%)、优惠类(加油、超市、民生缴费等,费率0.38%)、公益类(公立学校、医院、慈善机构等,0费率)。这个分层本意是扶持民生领域,却成了套利的突破口:中间0.22%的费率差,对流水千万级的商户来说,就是每年几十万的净利润。

具体怎么套?我认识的某社区连锁零售老板给我算过一笔账:他旗下8家门店,原本都是卖日化、食品的标准类商户,费率0.6%,每月流水800万,光手续费要出4.8万。后来他和第三方支付的业务员私下约定,把POS机的交易“包装”成优惠类场景——客户刷的是买洗衣液的钱,POS机后台显示的却是“中石油加油充值”“京东民生缴费”这类低费率交易。业务员的考核里,“优惠类交易量”占了三成指标,每万流水能拿15元返点,所以他不仅不拒绝,还主动给商户出“套码方案”:甚至让商户用多个营业执照,把高费率的服饰、餐饮流水,平移到超市、加油这类低费率执照上,相当于“偷换”交易场景。按这个操作,老板每月手续费降到3万,一年就能省21.6万,足够开一家小型社区店。我帮开奶茶连锁的朋友整理账单时,他也透露,旗下12家门店靠套码省的钱,一年能补出两家新店的装修费。

这背后绕不开备付金监管的作用——2019年之前,第三方支付机构存放在央行之外的客户备付金,是可以拿来买短期理财、生息的,对机构来说,“交易量”比“合规费率”重要得多:哪怕每笔收的费率低,只要交易量够大,备付金生息的收益能覆盖甚至超过手续费的损失。那时候机构对跳码是睁一只眼闭一只眼,甚至主动给商户设计套利路径,比如推出“低费率POS机”“费率优化套餐”,本质就是帮商户套费率,自己赚交易量带来的备付金收益。

但2019年央行要求第三方支付备付金全额交存央行后,情况变了:机构不能再挪用备付金理财,交易量越大,要交存的备付金就越多,占压的资金成本越高——这直接掐断了套利的核心动机。之前某支付圈的朋友跳槽时说,前东家的业务逻辑直接变了:以前业务员只要冲交易量,现在必须核对交易真实性,因为每多一笔假交易,机构要多交几十万备付金,成本实在扛不住。不过灰色地带仍未完全消失:小型区域性支付机构为了抢线下商户资源,还是会默许甚至配合套费率,相比备付金占压的短期成本,抢客户带来的后续分润更诱人。

套利的风险也远不止账面上的数字:2022年某区域性第三方支付机构因为大规模跳码套利,被罚5000万,还被暂停跨省支付业务资质,当时不少靠套费率的商户不得不撤掉不合规POS机,退回了违规减免的手续费,甚至被纳入征信黑名单。对消费者来说,套费率的交易还可能触发银行风控:跳码后的低费率场景不符合信用卡积分规则,会导致积分作废,甚至被银行降额、封卡。毕竟银行给不同场景的授信和定价逻辑,和央行的费率分层完全挂钩。

现在随着备付金监管落地和监管层对支付乱象的严打,第三方支付和商户合谋套费率的空间越来越窄,但只要费率分层存在,灰色操作就不会完全消失。对线下商户来说,与其冒着征信受损、门店被封的风险套费率,不如对接银行的正规优惠费率项目;对消费者来说,发现刷卡交易和实际场景不符,可向央行或银行投诉。赚合规的钱才是长久之计,别为了一点眼前的小利,砸了自己的经营根基。(全文约1578字)

暂无评论内容