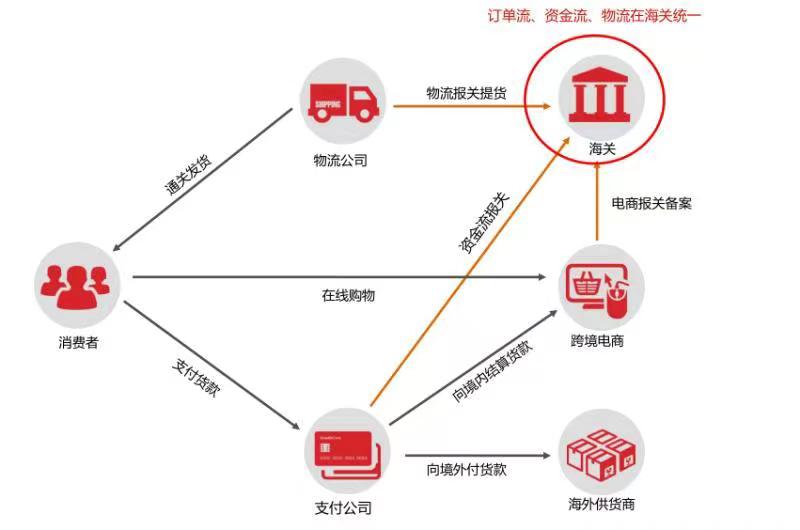

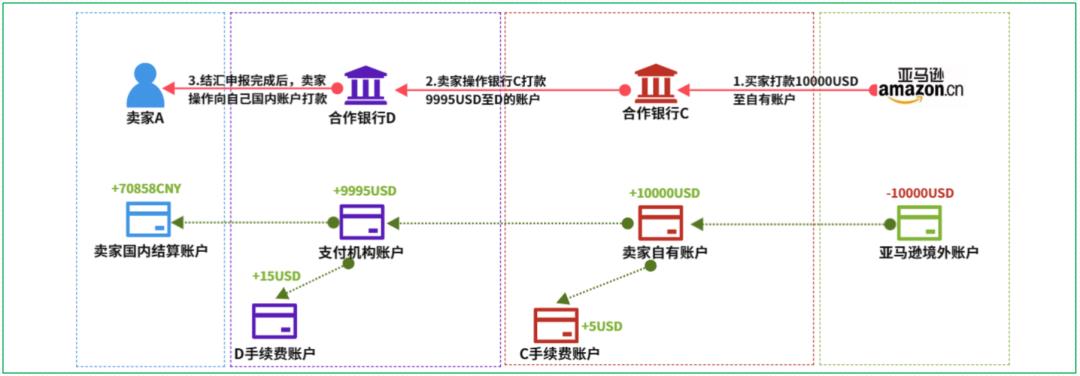

我去年帮杭州余杭区一家做户外露营灯的跨境电商朋友梳理过半年的对账流水,他最头疼的就是跨境四方支付模式里的“到账慢”和“汇率亏”——每个月从亚马逊、Shopify北美站收的几万美金,要先过境外收单机构,再经转接清算组织、发卡银行,最后才打到国内的支付机构账户,慢的时候能拖3天,中间每一层还要扣0.5%到1%的服务费,遇上美元那段时间的贬值周期,结算日的汇率比下单时跌个两三分,单月亏的手续费和汇损能覆盖半个运营岗的工资。其实不止他,现在绝大多数依赖第三方支付的中小跨境卖家,都在被四方支付的固有流程拖累,这套模式(收单机构、转接清算、发卡组织、支付账户四方)的核心痛点,恰恰是清算效率和汇率波动这两个最影响商家利润的环节。

先聊最直观的资金清算优化,原来的四方清算流程就像给跨城寄快递,要从杭州到上海再转北京,每一步都要分拣、过安检、等转运,冗余的中转节点占了70%的时间。现在主流的优化方案其实是“把异地中转改成本地分拣”:不少头部跨境支付服务商在东南亚、欧盟、北美建了本地清算节点,把原来必须跨国传输的资金,改成在本地先做多边轧差——同一时间段里,A中国卖家要付500美金给越南的供应商,B越南卖家要收1000美金来自美国站的货款,两家的资金不用真的跨境划转,直接在本地清算节点做账面上的抵消,剩下的500美金净头寸再走跨境路径。我问过某做东南亚市场的支付机构运营负责人,这套方案能把清算的跨境资金笔数减少60%,到账时间从原来的T+1(1个工作日)拉到实时,单月手续费能降40%左右。不过落地的时候得注意合规,每个国家的反洗钱、资金监管规则不一样,比如欧盟的PSD2要求每笔资金都要溯源,所以优化方案里必须嵌入实时KYC校验,要是商家的合规材料不全,哪怕轧差成功也会被临时冻结,这点很多中小商家容易忽略,以为改流程就能解决效率问题,其实合规是清算优化的前提。

再说说大家关注度更高的汇率风险管理,很多卖家都是“见货才结汇”,交易发生到结算日的那3-7天,汇率波动全靠市场心情,遇上美联储加息、地缘冲突这类黑天鹅,可能一周跌1%,那几万美金的订单利润就直接吃掉大半。针对四方支付的汇率风险,现在行业里用得最广的是两个策略:一个是“批量对冲”,就是支付机构把同一周期内同币种的应收应付加总算出净敞口,再批量向合作银行申请远期结售汇,不是每一笔交易都单独对冲,这样对冲的手续费比单笔低50%以上,还能减少操作成本;另一个是“预锁定汇率额度”,比如给中小卖家每月设一个固定的汇率锁定额度,比如月度交易10万美金以内的订单,结算时按交易发生日的前一天汇率锁定,不用卖家自己去跑银行申请远期,点开支付后台就能一键确认。我那个杭州的朋友现在就用这个功能,上个月美联储加息导致美元兑人民币跌了0.8%,他用预锁定功能只花了不到300块的锁定费,比之前按结算日结汇少亏了1800多块。不过这个策略也有局限性,要是市场突发极端波动,比如一夜之间汇率跌3%,支付机构的锁定额度可能不够,得临时调整额度,要是遇上监管收紧,还可能暂时暂停锁定服务,所以商家最好提前和支付机构签补充协议,约定极端情况的处理方式。

其实不管是清算优化还是汇率风险管理,最终都得贴合中小跨境卖家的真实需求,不能搞太复杂的金融术语,比如有些支付机构把“多边轧差”改成“本地快速对账”,把“净敞口对冲”改成“帮你算好汇损线”,中小商家只要点个确认就行,不用懂背后的金融逻辑。还有个值得关注的新趋势是数字人民币在四方支付里的应用,现在东盟部分国家已经试点用数字人民币做中间清算的“中转币”,不用走SWIFT的国际清算路径,清算速度从原来的T+1拉到实时,中间行的汇损也消失了,比如中国卖家收东南亚的美金,付本地供应商的越南盾,中间不用先换成人民币再转,直接用数字人民币轧差,两边的手续费都省了。不过这个还在试点阶段,主要针对和中国有经贸合作协议的国家,未来要是普及开,对四方支付的资金清算和汇率风险管理都会是很大的提升,只是目前还没到大规模推广的时候。

第四方综合支付服务模式及三方与第四方支付的现状及前景

第四方综合支付服务模式及三方与第四方支付的现状及前景分析一、第四方综合支付服务模式

第四方综合支付服务(通常指聚合支付)是针对电子支付领域存在的监管分散、协议不统一、服务碎片化等问题提出的创新解决方案。

其核心是通过整合第三方支付机构、银行等支付渠道,为商户和消费者提供一站式支付服务。

根据研究,第四方综合支付服务主要有以下三种运作模式:

价值链增值点:第四方支付通过以下方式实现价值链增值:

二、第三方与第四方支付的现状

三、前景分析

四、结论

第四方综合支付服务通过模式创新和技术赋能,有效解决了电子支付领域的碎片化问题,为商户和消费者提供更高效、低成本的服务。

尽管面临合规和竞争挑战,但在政策支持与市场需求驱动下,其与第三方支付将共同推动电子支付行业向规范化、智能化方向发展。

未来,支付机构需聚焦技术深耕和生态构建,以适应数字经济时代的新要求。

第四方支付是什么

第四方支付是一种新型的支付方式,它基于支付服务方和多个服务参与者之间的高度整合与协作,提供更全面、便捷的支付解决方案。

具体特点如下:

主要优势:

应用场景:

总之,第四方支付作为一种创新的支付方式,通过整合多种资源和技术手段,为全球范围内的支付问题提供了更加全面、便捷的解决方案。

什么是第四方支付

第四方支付是一种新型的支付模式,它介于第三方支付和商户之间,主要提供技术服务和解决方案。

详细解释如下:

第四方支付作为支付行业的一种新的发展形态,它并非直接参与支付过程,而是为支付交易提供技术支持和服务保障。

第四方支付通过整合多种第三方支付工具,为商户提供更加全面、便捷的支付解决方案。

它与第三方支付的主要区别在于,第三方支付是直接处理支付交易的,而第四方支付则是从更高的角度,为商户提供支付技术的集成和优化服务。

在复杂的电子商务场景中,特别是涉及跨境支付或者多渠道整合时,第四方支付的技术和服务就显得尤为重要。

具体而言,第四方支付的技术服务涵盖了跨平台整合、数据分析处理以及安全保障等方面。

跨平台整合指的是能够将不同支付方式整合在一起,提供统一的支付接口,使得商户能够轻松地接入多种支付方式。

数据分析处理则是基于大数据和云计算技术,对支付数据进行深度挖掘和分析,为商户提供决策支持。

安全保障则是第四方支付服务中不可或缺的一部分,通过多重加密、风险监控等技术手段确保支付安全。

此外,第四方支付还提供了一系列增值服务,如营销支持、客户关系管理等,帮助商户提升业务效率和用户体验。

总的来说,第四方支付在支付产业链中扮演着技术驱动和服务支撑的重要角色。

它通过整合和优化多种支付方式,为商户提供更加全面、高效、安全的支付解决方案,推动整个支付行业的持续发展。

这种新型的支付方式在电商、零售、跨境交易等领域都有广泛的应用前景。

暂无评论内容