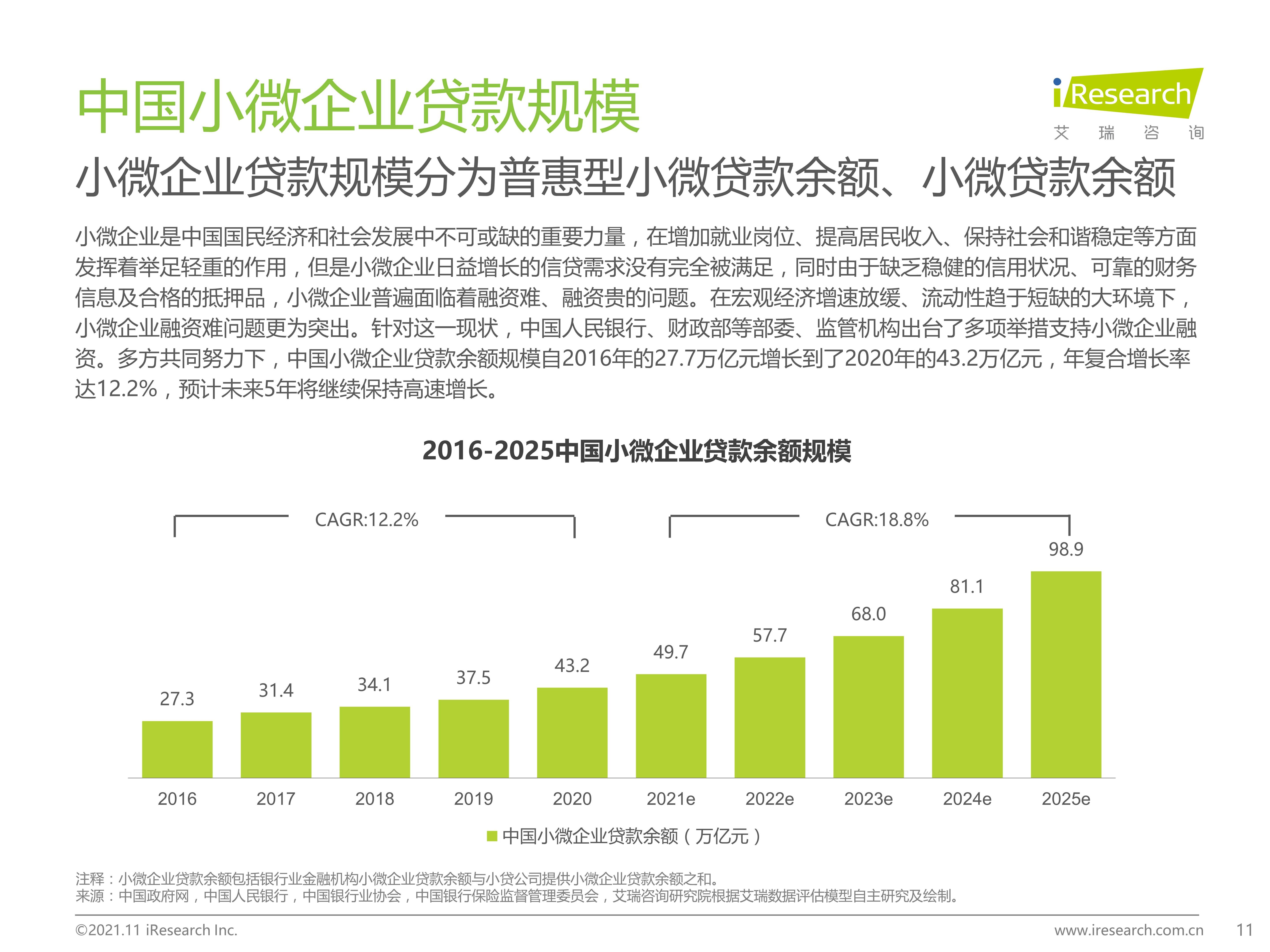

这段时间在城市的老巷和商圈晃悠,总能撞见有意思的细节:开水果店的张姐把贴满微信、支付宝、云闪付的硬纸板换成了印着“四码合一”的亮面牌子,还顺手把之前要插好几张卡的POS机换成了能连手机的小盒子;楼下的早餐店王姨更省事,只放了个巴掌大的码牌,顾客扫完钱,她的微信就同步弹出到账提醒,连记账本都从桌角挪去了抽屉最里面。这不是什么花里胡哨的营销噱头,背后是中小微商户借数字化转型“过日子”的真实需求,而四方支付这种把收付款、对账、清算打包在一起的服务,正顺着《小微商户管理办法》里给的政策风口,悄悄解决着这些小老板头疼了好几年的“碎碎事”。别小看“收付款”这三个字,对每天流水不过几千块的中小微商户来说,这就是每天最熬人的“第一关”。张姐算过,以前单是收付款就得折腾俩小时:微信的钱转出来要等提现,支付宝的钱没法直接存进银行卡,现金还要点两遍防假币,对账时翻三四本流水本,月底总差个几十块也摸不着头脑,以为是自己卖了多少草莓记混了,其实是某笔外卖的付款没及时到账——这种“小钱磨人”的事儿,占了小老板每天精力的三分之一都不止。而四方支付的核心优势,就是把这些零散的口子拧成了一根绳:一个码覆盖所有主流支付渠道,资金自动归集到同一个账户,系统每天自动生成带明细的对账表,哪笔是外卖订单、哪笔是现金付款、甚至哪笔是云闪付的补贴,都列得清清楚楚,张姐再也不用蹲在柜台前扒拉手机查账,省下来的时间能多理两筐草莓,或者给客人多装一把小香菜。更实在的是降本和效率的结合。之前张姐试过装POS机,不仅要交几百块的押金,每笔交易还要扣0.6%的手续费,到账还要等T+1,赶上过节进货急用钱,得催着业务员好几次。现在用的四方支付,手续费比POS机低0.1%左右,到账最快当天就能提,碰上银行有补贴的月份,手续费还能再减一半——这对每天赚个房租钱的小商户来说,每一分钱都能省下来给员工发个红包,或者进点好货。除了基础的收付款,四方支付还能适配不同场景的需求:开火锅店的李哥要应付堂食扫码点餐、外卖平台收款、会员充值,四方支付能把这几个端口打通,客人扫码点单后直接支付,会员的消费金额自动存入李哥的储值账户,系统还能统计每周的外卖销量,比如发现周三的鱼卖得最好,李哥就会提前一天多进新鲜的鲈鱼,既不浪费成本,也不会断了客人的念想;王姨的早餐店,用四方支付的码牌还能设置满减活动,比如“满10减1”直接在支付时抵扣,不用自己印优惠券,省了印刷成本不说,还能吸引更多用云闪付的年轻顾客——上个月王姨的店就多了二十几个经常用优惠的常客,占了流水的近15%。不过,四方支付也不是万能的,对很多不会用智能手机的老商户来说,还是有门槛。张姐的妈就是这样,去年帮张姐看店,对着四方支付的后台界面愣了半天,连查个流水都找不到入口,还是四方支付的业务员上门教了三次才学会。还有安全问题,张姐上次就遇到过顾客刷错了钱,少付了五十块,找四方支付的客服帮忙,客服花了三天时间才把钱追回来,虽然有保障,但也耽误了不少精力。好在《小微商户管理办法》里提到要给中小微商户提供数字化转型的技术支持,很多地方的商务部门也在联合支付机构搞培训,比如每个季度给小老板们开免费的实操课,教他们怎么用后台对账、怎么设置优惠活动,还会定期检查四方支付的安全机制,确保小商户的资金安全。说实在的,中小微商户的数字化转型从来不是搞“高大上”的系统,而是要解决“看得见摸得着”的实际问题。四方支付现在做的,就是把那些原本只有大公司才用得起的收付款、对账、数据分析工具,简化成小老板能随手用的东西:不用学复杂的代码,不用花大价钱买设备,只要拿个码牌或者一个小盒子,就能把每天的收付款理得清清楚楚,还能借着数据分析多赚点钱。未来要是能再多给点本地化的服务,比如帮小商户对接周边的供应商,或者在当地的社区群里帮他们发个推广,那四方支付才算真正把中小微商户的“收付款小事”做成了能过日子的“大帮手”,也能让更多像张姐、王姨这样的小老板,不用再为每天的钱袋子操碎心,能把更多精力放在招呼客人上。毕竟对他们来说,把生意做好,比啥都实在。

拉卡拉支付为中小微商户提供门店新零售云及分销云服务能力

拉卡拉支付依托其B端收单侧头部企业的优势,通过门店新零售云和分销云服务,为中小微商户提供全维度的产业互联网赋能,具体能力如下:

一、战略定位与行业背景

图:拉卡拉通过支付科技连接产业上下游

二、核心服务能力

图:拉卡拉分销云服务架构

三、技术赋能与生态布局

四、竞争优势与行业影响

图:拉卡拉产业互联网生态布局

五、总结

拉卡拉支付通过门店新零售云和分销云服务,结合支付科技、金融科技等能力,为中小微商户提供从门店运营到供应链管理的全链条数字化解决方案。

其战略不仅助力商户提升经营效率、拓展盈利空间,也推动了第三方支付行业向产业互联网深度渗透,成为B端服务领域的标杆企业。

商户突围战:聚合支付如何成为数字化升级的第一块“敲门砖”?

聚合支付通过整合多渠道支付方式、提升交易效率、优化资金管理、强化合规保障及拓展增值服务,成为中小微商户数字化升级的关键入口。以下从核心功能、行业赋能、创新服务三个维度展开分析:

一、全渠道整合与交易效率提升

聚合支付的核心价值在于打破支付方式碎片化困局。

以粤收付为例,其技术平台整合微信、支付宝、银联等40余个支付通道,商户单次接入即可覆盖线上线下全场景收款。

这种整合不仅简化了技术对接流程,更通过智能终端支持动态二维码、条码支付、智能称重收银等多样化方式,显著提升交易流畅度。

二、数据驱动的精准营销与资金管理

聚合支付不仅是支付工具,更成为商户数字化运营的基础设施。

通过交易数据沉淀,平台可构建用户画像,赋能精准营销与资金流转优化。

三、垂直行业深度赋能与合规创新

聚合支付通过定制化解决方案渗透细分领域,形成软硬件协同生态,同时严格遵循监管要求构建信任基础。

四、创新金融服务拓展增长边界

聚合支付平台通过延伸金融属性,为商户提供预付消费、分期支付、供应链贷款等增值服务,重构商业生态。

结语

聚合支付通过技术整合、数据赋能、合规保障与创新服务,成为商户数字化升级的“敲门砖”。

其价值不仅体现在支付环节的效率提升,更在于构建起连接交易、营销、资金、金融的完整生态,助力中小微商户在数字化转型中实现降本增效与营收增长的双突破。

拉卡拉支付帮助企业突破单一线下经营模式,抵御风险

拉卡拉支付通过支付服务切入、整合信息科技、提供全维度赋能,帮助企业突破单一线下经营模式,增强抵御风险的能力,具体体现在以下方面:

1. 战略定位与产品创新:全维度赋能中小微商户

图:拉卡拉“云小店”整合线上线下消费场景

2. 技术驱动与云生态建设:快速响应需求,提供全链条服务

图:拉卡拉支付提供全链条服务

3. 合作与输出:扩大服务范围,助力金融机构赋能

4. 行业影响与未来机遇:技术驱动,优先应对竞争

图:拉卡拉支付助力企业数字化转型

总结

拉卡拉支付通过战略定位、产品创新、技术驱动、合作输出,帮助企业实现线上线下一体化经营,突破单一线下模式,增强抵御风险的能力。

其全维度赋能方案不仅提升了企业的综合经营能力,还为中小微企业的数字化转型提供了有力支持,助力企业在竞争激烈的市场中实现高质量发展。

暂无评论内容