在当今数字经济的浪潮中,第三方支付已成为连接商业与消费者不可或缺的纽带。市场上流通的每一笔无现金交易背后,都隐藏着一道难以逾越的隐形壁垒——支付牌照。这张看似简单的特许经营凭证,不仅是企业进入支付领域的通行证,更是一道由多层门槛与合规审查构筑的高墙。以下是对支付牌照获取与审控的深度解析。

支付牌照的本质是金融监管机构对非金融机构从事支付业务的许可。在中国,这一职责主要由中国人民银行承担。根据《非金融机构支付服务管理办法》,任何未获得支付业务许可证的企业,不得从事网络支付、预付卡发行与受理、银行卡收单等业务。这意味着,支付牌照是企业合法开展资金转移、结算等核心金融活动的法定前提。从表面看,这是对消费者资金安全的保护;从深层次看,它构建了一套系统性的准入规则,筛选出具有资本实力、技术能力与风控水平的主体。

获得支付牌照的首要门槛是资本充足性。不同业务类型对应不同的注册资本要求。一般认为,在全国范围内从事支付业务的企业,最低注册资本为1亿元人民币;而在省(自治区、直辖市)范围内经营的,则需3000万元。这看似只是数字上的区别,实则反映了监管对不同风险敞口的考量。注册资本不仅是企业经济实力的证明,更是一种风险缓冲垫。在支付业务中,备付金管理、客户资金安全、系统故障赔偿等都需要强大的资金支撑。一个资本金不足的企业,一旦面临大规模交易事故或违规操作,极易引发系统性风险。因此,资本门槛成为第一道物理屏障。

合规审查的难点在于对公司治理结构、内控制度的全面评估。监管机构会深度核查企业的股权结构,防止通过代持、隐形关联方等方式规避大股东审核。支付公司必须有独立的法人资格,且实际控制人需要具备良好的商业信誉与无犯罪记录。企业需建立完善的反洗钱和反恐融资机制,配备专门的合规团队。这要求企业不仅在制度文件上“合规”,更要在日常运营中做到交易监控、客户身份识别(KYC)、可疑交易报告等流程的落地。许多申请企业正是在这一环节暴露出短板:空有架构,缺乏执行力。

技术安全标准是另一道难以逾越的硬性指标。支付系统须通过国家金融科技测评中心的安全性测试,包括数据加密、防火墙、入侵检测、异地灾备等。支付牌照的审核要求系统具备7×24小时不间断服务能力,交易处理峰值要达到一定阈值。更为关键的是,客户敏感信息(如银行卡号、身份证号)必须实现脱敏存储,数据库不能明文留存。这意味着企业需要具备相当的技术研发和运维实力,绝非一个简单的App接口就能应付。任何技术漏洞都可能导致牌照审批被直接否决,甚至削减已发放的业务范围。

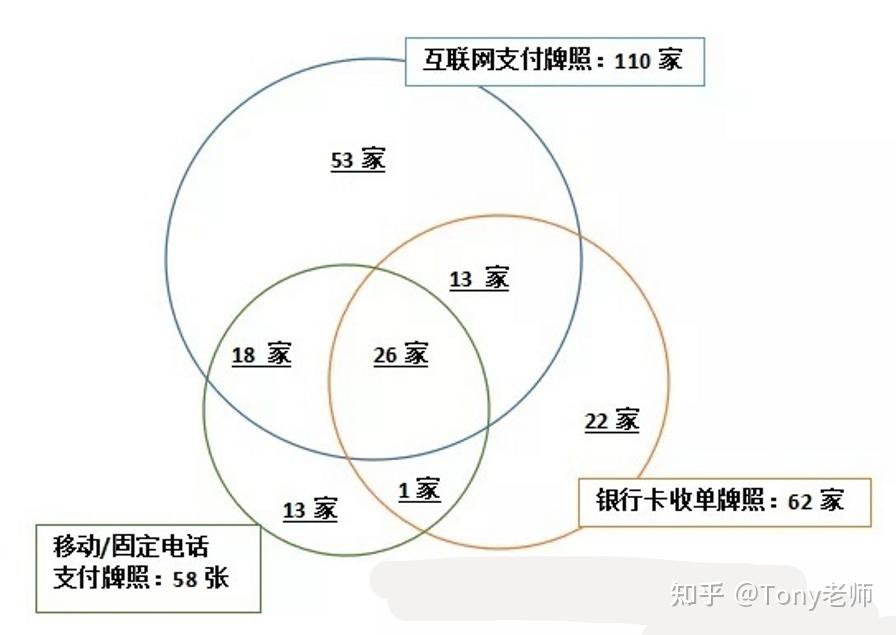

从历史经验看,支付牌照的发放具有明显的窗口期效应。2011年至2015年间,央行密集发放了大量牌照,市场进入者众多。随后监管加速收紧,新牌照申请几乎停滞。那些在窗口期未获得资质的企业,只能通过收购已有的持牌公司来间接入场。一张支付牌照的市场价格一度飙升至数亿元,这本身就证明了其稀缺性与隐含的高昂成本。与此同时,牌照分为互联网支付、移动支付、银行卡收单、预付卡等不同类型,每类都需单独申请。企业若想跨界经营,必须同时满足多项条件,这进一步抬高了综合门槛。

对于已经持牌的企业,持续的合规审查才是真正的隐形壁垒。央行定期或不定期开展现场检查,重点查验备付金存管情况、资金流向的合规性、手续费定价的透明度、用户权益保护等。违规行为轻则被罚款、暂停业务,重则吊销牌照。例如,某些平台因违规挪用备付金、向非实名账户提供支付服务等行为,被勒令停业整顿。这种“终身追责”式的监管压力,使得持牌企业必须持续投入大量资源用于风控与合规,否则将在竞争中失去位置。

支付牌照究竟有什么好处?表面上,它赋予了企业收款、结算、发行预付卡等合法权限,让企业能够直接参与支付清算链条的利润分配。持牌机构还可以通过手续费收益、利息收入、增值服务等获得稳定现金流。更深层次的好处在于,牌照构建了行业信任壁垒。持有支付牌照的企业在商户、用户、金融机构眼中具备更高的信誉度,更容易与银行等传统金融机构建立合作关系,获取更低成本的资金支持。合规体系内的数据积累也为企业开展征信、精准营销等衍生业务奠定基础。无牌经营的“灰色”平台往往难以获得大客户信任,也难以吸引投资,这就是牌照作为隐性壁垒的核心价值。

展望未来,支付牌照的门槛只会更高。随着《非银行支付机构条例(征求意见稿)》的推进,支付行业监管将进入更严格的“牌照+业务实质”双重监管阶段。监管思路已从“谁想干都可能”转向“谁具备条件才能干”,并进一步升级为“谁能干好才允许继续干”。这意味着,即使持有牌照,企业也可能因为风险管控不力、业务模式偏离等原因被限制业务甚至退出市场。支付牌照不再是靠一次性投入就能永久享受的“铁饭碗”,而是一张需要长期维护的“钻石卡”。

支付牌照背后的隐形壁垒,是资本、技术、制度和人力的多重交织。它既保护了金融系统的稳定性,也抬高了行业准入门槛,筛选出真正有能力、有责任的参与者。对于企业而言,获取支付牌照不仅是获得一种许可证,更是踏上了一条持续合规、不断投入的长跑之路。未来,只有当企业真正理解并内化了这些隐形壁垒背后的监管逻辑,才能在支付市场的激烈竞争中立于不败之地。

暂无评论内容