在当前金融监管体系持续收紧的大背景下,第三方支付牌照的价值正在经历一场前所未有的重塑过程。本文将从存量牌照分布、监管政策动态、市场洗牌逻辑及未来趋势四个维度,对这一领域的现状展开深入剖析。由于涉及敏感行业信息与尚未公开的监管内参,部分数据与研判仅限于保密框架内解读,此处仅做有限度披露。

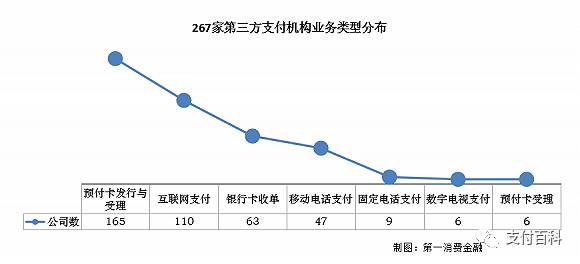

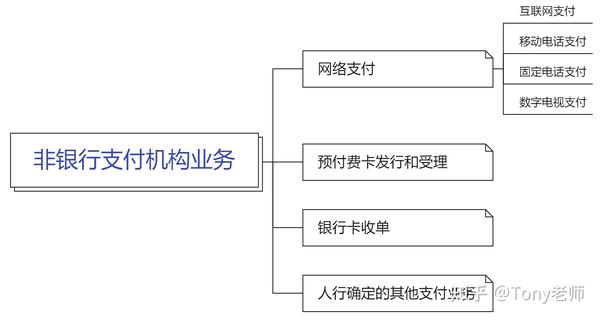

关于第三方支付牌照的存量规模,截至目前,央行官方网站公示的有效支付牌照数量已从高峰时期的超过270张缩减至不到200张。这一数据背后的关键推动力来自监管层对持牌机构的常态化审查与清退。2016至2023年间,央行明确表态不再受理新设申请,转而重点规范存量机构。现有牌照类别可细分为互联网支付、移动支付、银行卡收单、预付卡发行与受理,以及跨境支付等类型。其中,互联网支付和移动支付牌照由于其背后涉及庞大的线上交易场景,成为各类资本竞相追逐的对象。而预付卡牌照由于应用场景萎缩,逐渐沦为“僵尸牌照”,被迫退出市场。值得注意的是,当前市场上真正的“全牌照”机构极为稀少,仅有少数头部互联网公司掌握,这一稀缺性无形之中推高了等待并购者的入场门槛。

从监管门槛的持续抬升来看,近年来央行先后出台了多项非银行支付机构重大事项变更、客户备付金集中存管以及穿透式股东资格审查政策。特别是2024年修订的《非银行支付机构条例》,首次将支付机构纳入金融控股公司的宏观审慎管理框架,要求实控人以“最终受益人”身份进行财务与业务穿透。这一变动直接导致部分暗藏复杂股权结构和关联交易的企业主动归还牌照或被动注销。注册资本门槛的调整也筛选掉了一大批缺乏资金实力的中小机构,其中区域性收单机构和预付卡发行机构首当其冲。

行业洗牌的速度在2023至2024年间明显加快。一方面,互联网巨头和央企通过并购拿到“入场券”,以获取合规且可控的金融流量入口。例如,某头部短视频平台通过曲线收购持牌机构打开了电商与本地生活业务的支付闭环。另一方面,部分中小支付公司在合规成本上升的同时,面临交易量萎缩的困境,被迫选择退场或被兼并。这背后存在一个行业内部共识:在持牌机构中,“躺赚”的通道红利消失殆尽,只有深度嵌入产业数字化路径的机构才能规避被清除的命运。与此同时,黑市上倒卖牌照的中介逐渐被监管体系监控,多数非法倒买倒卖行为已在刑事打击及整改通知下销声匿迹。

从牌照持有者的生存处境观察,目前市场上形成了一种典型的“双极分化”格局。头部持牌机构依靠技术研发投入、场景拓展与监管对话能力,不断巩固合规优势,而部分二、三梯队支付公司却不得不在续展申请中面临“不合格”判定。值得注意的是,部分存量机构虽保有一张或两张窄类牌照,但盈利模式单一,长期依赖个别银行或电商集团的“渠道费”生存。在断直连、备付金集中存管等政策执行后,这类灰色利润链被彻底斩断,导致其业务合规但亏损,盈利但又触及红线,进退失据。近年央行加大了退市公示力度,对涉嫌洗钱、赌博、恶意拖欠商户结算款的机构集体“摘牌”,且要求相关当事人尽快结清债务并注销工商登记。

尚在保密讨论中的另一项重大变化是,央行极有可能在2025年前对所有支付牌照实行新一轮综合评估,采用量化打分系统决定存量机构的续展结果。这一套系统会重点考量客户权益保护、系统安全等级、反洗钱合规能力以及资本充足率指标。彼时,不足60分的机构将被直接淘汰。按照当前非公开的参数模拟结果推测,至少还有30-40家支付机构面临被清退的风险。与此同时,跨境支付领域的牌照管理正在逐渐升温,部分外资支付服务机构正试图通过申请上海自贸区试点牌照切入内地市场,但这一路径受到“金融安全审查”的较强制约,短期内不会大规模放开。

综合来看,第三方支付牌照已经结束了初期的跑马圈地时代,正式步入存量牌照价值重估与优胜劣汰的“深水区”。对于各类资本玩家而言,这不是一个买牌就能坐享市场红利的阶段,而是一场对于股东背景、技术能力、管理合规与生态适应性的综合大考。未来牌照数量大概率会继续滑落至150张以下,届时幸存下来的机构将具备极强产业黏性和合规壁垒。这一趋势从某种意义来看,既是为支付安全构建防火墙,也是中国数字金融基础设施走向成熟的必经之路。

暂无评论内容