在当前数字金融生态的复杂画卷中,四方支付充值平台作为一种介于官方支付体系与用户需求之间的新兴通道,其存在既体现了金融科技对便捷性的追求,也暴露了监管与安全之间的微妙博弈。本文将以我作为编辑的观察视角,深入剖析四方支付充值平台的运作逻辑、潜在风险以及其对数字金融格局的深远影响。

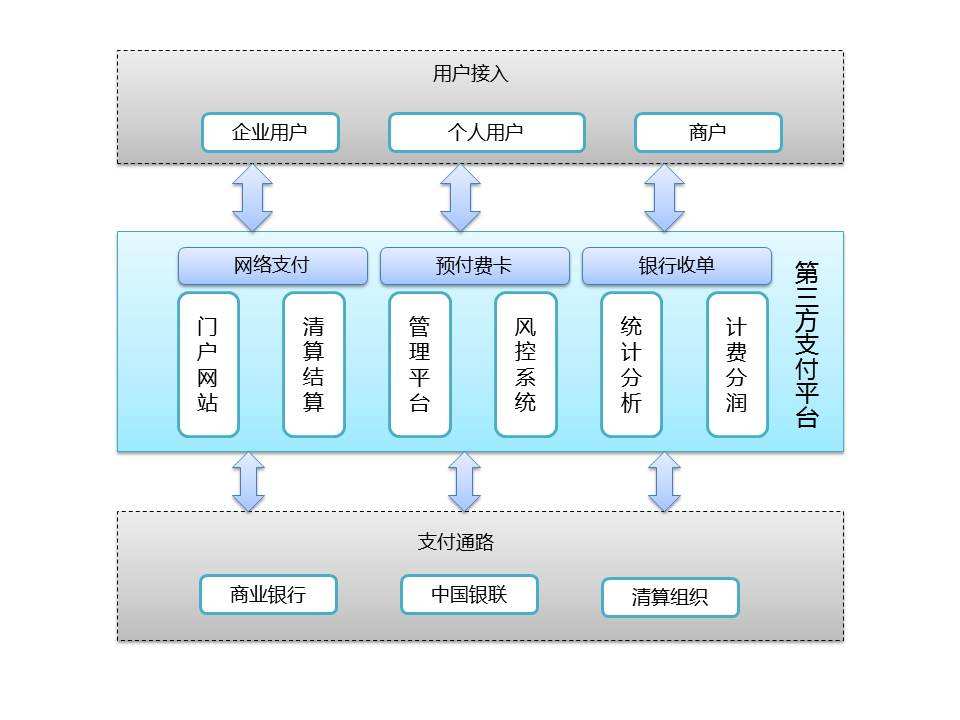

需要明确四方支付的基本定义。所谓四方支付,并非指代某一具体机构,而是泛指那些通过整合多种第三方支付渠道,为商户或用户提供统一支付接口的服务商。与支付宝、微信支付等持有官方牌照的“三方支付”不同,四方支付往往处于灰色地带,它们不直接持有支付牌照,而是利用技术手段聚合多个支付渠道,绕开传统金融体系的直接监管。这种模式在特定场景下,比如游戏充值、虚拟商品交易或跨境电商中,因其能够支持更多支付方式(如话费卡、点卡、国际信用卡等)而备受青睐。从便捷性角度看,四方支付平台确实为用户提供了“一站式”的充值体验,无需反复切换应用或忍受复杂的验证流程,尤其对于那些缺乏官方支付选项的小众平台或跨境服务而言,它填补了市场空白。

便捷性背后隐藏着不容忽视的风险核心。从金融安全角度分析,四方支付的运作模式天然存在监督盲区。由于这些平台往往缺乏严格的克YC(了解你的客户)和AML(反洗钱)机制,它们容易成为黑灰产业的温床。例如,在游戏充值领域,一些玩家通过四方支付平台以折扣价购买虚拟货币,这些资金可能来源于非法博彩、诈骗或洗钱活动。不仅如此,用户个人数据的泄露风险也被无限放大:当你在一个未经认证的四方平台上输入银行卡号、身份证信息或短信验证码时,这些数据可能被转卖给第三方,甚至被用于实施精准诈骗。更为隐蔽的是,部分四方支付平台会利用“二清”模式(即先聚合资金再二次清算至商户),这种操作在法律上等同于无证从事支付业务,一旦平台资金链断裂或负责人跑路,用户将面临资金冻结无法追回的窘境。

从技术层面看,四方支付平台的稳定性也值得商榷。与拥有完整金融基础设施的官方支付相比,这些平台通常依赖于自建服务器或云服务,缺乏冗余备份和应急响应机制。在某些情况下,高峰期的交易拥堵可能导致充值延迟或失败,而用户的申述渠道往往只有社交平台上的一个客服账号,维权成本极高。由于四方支付平台普遍采用动态域名或IP切换来规避监管审查,其服务稳定性也易受外部干扰。例如,当监管机构对特定域名进行封锁后,平台可能需要数小时甚至数天才能恢复服务,而其间用户已完成的交易可能处于“悬空”状态。

若要客观评价四方支付的社会影响,我们必须承认它在一定程度上推动了数字金融的普惠化。对于那些被主流支付体系边缘化的群体,比如无法办理银行账户的青少年、跨境学生或特定行业的从业者,四方支付提供了一条“弯道超车”的通道。这种普惠性并不等同于健康生态。从宏观视角看,四方支付的泛滥正在侵蚀金融监管的根基。以中国为例,央行近年来持续打击无证支付机构,但四方支付平台通过频繁更换服务器、使用境外支付接口等手段,依然在监管缝隙中生存。这不仅加剧了金融系统的风险敞口,也使用户在不知不觉中成为“法外之地”的共谋者。

更值得关注的是,四方支付平台与电信诈骗、网络赌博等违法活动的深度绑定。根据行业数据,许多四方支付平台的流水90%以上来自高风险商户,而平台方往往通过“手续费分层”模式从中牟利。例如,一个游戏充值四方平台可能同时为多个境外赌博网站提供支付接口,用户通过充值游戏点数间接参与了赌资流转。这种模式下,平台方不再是简单的中介,而是犯罪链条的关键节点。对于普通用户而言,一次看似普通的充值行为,可能在不经意间成为洗钱流程中的一环,而这背后的法律风险往往是用户无法预见的。

在技术监管维度,四方支付平台的治理困境尤为明显。由于这些平台通常采用去中心化的运营策略,其服务器可能分布在多个国家,资金流向也难以追踪。尽管AI和区块链技术被尝试用于反欺诈,但四方支付平台自身也在利用这些技术反制监管。例如,一些平台会通过智能合约自动拆分资金,或使用加密货币结算,使得传统的数据分析工具失效。这种“道高一尺魔高一丈”的攻防战,迫使监管机构必须从法律层面重新定义支付服务的边界。例如,将“聚合支付”纳入监管范畴,要求所有资金流转必须经过持牌机构清算,同时赋予用户更强的账户隐私保护权。

从用户视角出发,选择四方支付平台时需有一张清晰的风险清单。首要原则是辨别平台是否持有合法牌照或与持牌机构合作。应该优先选择那些提供明确退款政策、具有动态风控系统且用户评价良好的平台。对于个人敏感信息,务必要在充值完成后及时清除缓存,并定期查看银行流水。更为关键的是,用户需要意识到:没有“免费的午餐”在数字金融领域尤为适用。那些以超低折扣或零手续费为诱饵的平台,往往是在用高危方式吸收资金,最终受害者可能是用户自己。

四方支付充值平台作为数字金融时代的一个缩影,生动展现了效率与安全之间的永恒博弈。它确实为用户打开了新的窗口,但窗口背后可能不是阳光明媚的花园,而是深不见底的泥潭。作为数字金融生态的参与者,无论是监管者、平台方还是普通用户,都需要在技术信任与制度约束间找到平衡点。或许,未来的四方支付不会完全消失,但一定会被更完善的监管框架和更严密的合规体系所重塑。在此之前,保持警惕、理性选择,是每个数字公民必须坚守的底线。

暂无评论内容