作为一位长期关注金融科技与支付领域的中文编辑,我深知网络世界中新生事物层出不穷,而其中一些因游离于监管边缘而显得扑朔迷离。四方支付提现平台,正是这样一个在灰色地带衍生的产物。下文将基于我所掌握的信息与观察,对其运作机制与潜在风险进行详尽解析。需要声明的是,由于相关操作往往涉及合规敏感问题,本分析仅基于公开与非公开信息的综合推断,不代表任何官方立场。

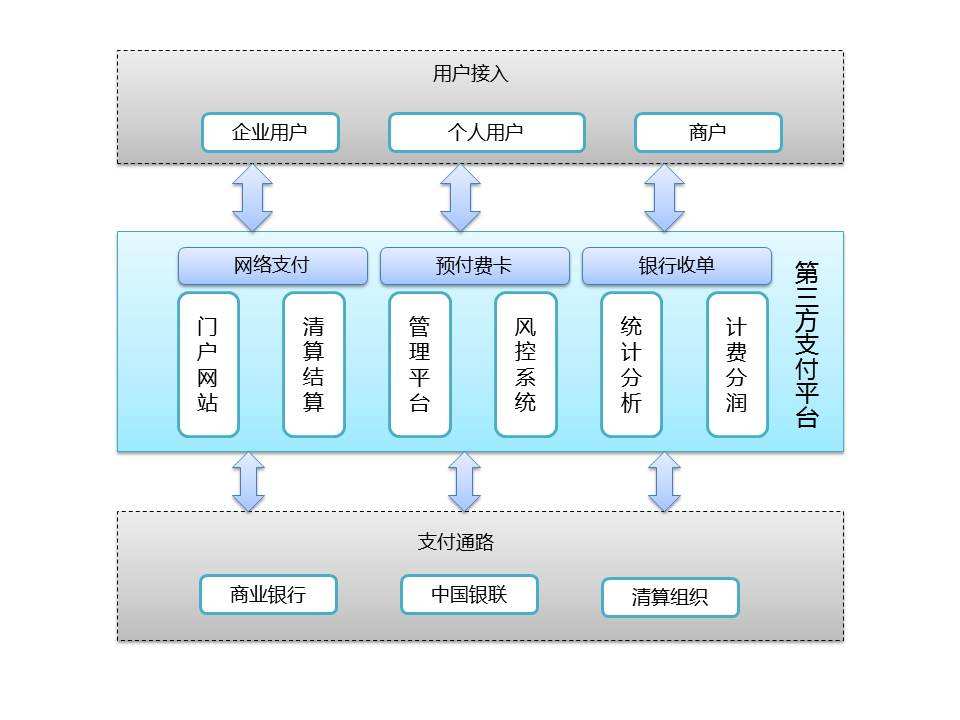

让我们廓清“四方支付”的基本定义。在支付行业的通常分类中,我们熟知的是持牌经营的第三方支付机构,如支付宝、微信支付等,它们直接服务于商户与用户,是“收付双方的桥梁”。而第四方支付,则是在此基础上,通过聚合多家第三方支付通道、银行接口以及预付卡、积分兑换等非传统支付工具,为商户提供一个统一的结算与支付接口平台。简而言之,四方支付自身不持有支付牌照,而是通过技术集成,将不同支付通道“打包”后服务于下游需求方。其核心价值在于便捷,但风险在于这种“聚合”极易沦为洗钱、赌博等非法资金流的避风港。“四”字,提示着其层级已超越常规金融监管的直接穿透范围。

聚焦于“提现平台”这一具体应用场景,四方支付的运作机制便更具隐蔽性与复杂性。其典型流程大致如下:非法用户(例如在网赌、非法投资平台中)将资金汇入平台指定的账户(可能涉及个人账户或空壳公司账户),平台接到资金指令后,并非直接打款给用户,而是通过四方支付系统,将该笔资金与多个正常商户的交易流水进行“混同”与“拆分”。随后,系统从所谓的“备用金池”或“沉淀资金池”中,将等额的资金通过看似合法的支付通道(如网络购物退款、劳务报酬发放等形式)汇入用户银行卡。整个过程,普通用户看到的只是一笔来自某个不知名企业或个人的转账,完全无法追溯其与上游非法活动的关联。这便是其“提现”功能的实质:将黑钱洗白,让用户拿到钱,同时为非法平台提供资金流通的掩护。

从技术层面分析,四方支付提现平台通常具备以下特征:第一,高度动态化的接口池。平台会不断接入新的第三方支付通道,并快速切换使用,以规避风控系统的监测。第二,利用机器人与虚拟号码进行自动化结算。用户提现操作往往是即时或极短时间内的自动化匹配,即便有大额资金流转,也通过多笔小额交易完成,模糊化处理资金流向。第三,与非法服务器架设在境外。无论是平台的控制后台,还是用于存储交易数据的服务器,通常都位于法律监管相对宽松或难以跨国执法的国家或地区,增加了查处的难度。第四,层层嵌套的账户体系。资金在多个个人账户、支付机构账户甚至虚拟货币账户间流转,最终才到达用户,形成难以破解的“蜘蛛网”状资金链。

这种看似精妙的运作机制,背后潜藏着巨大的风险。从法律角度看,参与四方支付提现平台的运营方、代理甚至提供账户的普通人,极有可能被认定为“帮助信息网络犯罪活动罪”或“洗钱罪”的共犯。尽管平台标榜自身为“技术中立”,但其核心业务——为非法资金提供清结算通道,已经触碰了刑事犯罪的底线。对于普通用户而言,使用这类平台提现,看似只是简单的取回自己的钱,但实则是在协助完成不法资金的流转。一旦该平台被查获,用户提现的银行账户就可能被冻结,甚至面临反洗钱调查。警方往往从资金流末端入手,对接收过非法资金的账户进行追溯,用户百口莫辩。

更进一步的金融风险在于,四方支付平台本身缺乏信用背书与资金监管。其所谓的“资金池”可能根本不足以覆盖所有用户的提现需求,一旦上游非法平台遭遇打击或资金断流,平台随时可能“跑路”。用户见不到的平台内余额,往往只是一个数字,实际资金早已被层层瓜分。由于没有正规金融机构的存管,用户的提现申请随时可能被拒绝,但投入的本金却早已无法追回。这就是典型的“黑吃黑”陷阱,用户成为非法链条上最脆弱的一环。

从监管逻辑来看,近年来,国家对于第三方支付、四方支付等非法活动的打击力度持续升级。2020年至今,公安部、中国人民银行等多部门已多次部署专项行动,专门针对“跑分平台”与“四方支付”进行全链条打击。许多曾经活跃的平台已销声匿迹,或者转型为更为隐蔽的“地下钱庄”。监管的痛点在于,这类平台的技术迭代极快,且往往以“秒结”模式操作,传统的以“T+1”结算为监管核心的体系难以适应。因此,对于普通用户而言,识别风险往往比事后维权更为重要。任何声称可以“无限制提现”、“快速到账”且收取高额手续费的支付平台,大概率都涉及非法操作。

四方支付提现平台对金融秩序的破坏也不容小觑。它绕开了国家反洗钱系统,使得大量涉赌、涉诈资金得以在合法金融体系内外循环,虚增了信贷流量,干扰了正常的税务统计,甚至为逃税漏税提供了便利。当这种灰色资金体量达到一定规模,就会对正规支付机构的清算效率造成冲击,滋生金融市场的不公平竞争。

四方支付提现平台本质上是一个披着“技术集成交互”外衣的非法资金通道。其运作机制依赖账户混用、接口切换与境外服务器,旨在掩盖非法资金流向。而用户在使用过程中,面临着涉嫌违法犯罪、账户被冻结以及资金损失的三重致命风险。在当前的监管环境下,应明确认识到:正规的提现操作,应当由合法的第三方支付机构或银行直接处理。凡是通过非官方途径、要求向个人账户转账或参与所谓“充值返利”的提现服务,都应当保持警惕。作为编辑,我强调,本分析旨在揭示风险,而非指导操作。对于普通民众而言,远离这些灰色平台,既是保护自己的财产安全,也是维护国家金融安全的应有之义。

暂无评论内容