在当前的数字化经济生态中,支付结算系统作为资金流转的核心动脉,其形态与运作模式日益复杂。四方支付结算平台,作为衔接商户、消费者、银行与第三方支付机构的核心枢纽,其运行机制与合法性评估值得深入剖析。基于行业观察与公开信息,本分析将从运作逻辑、合规困境及未来演化趋势三个维度展开详细说明。

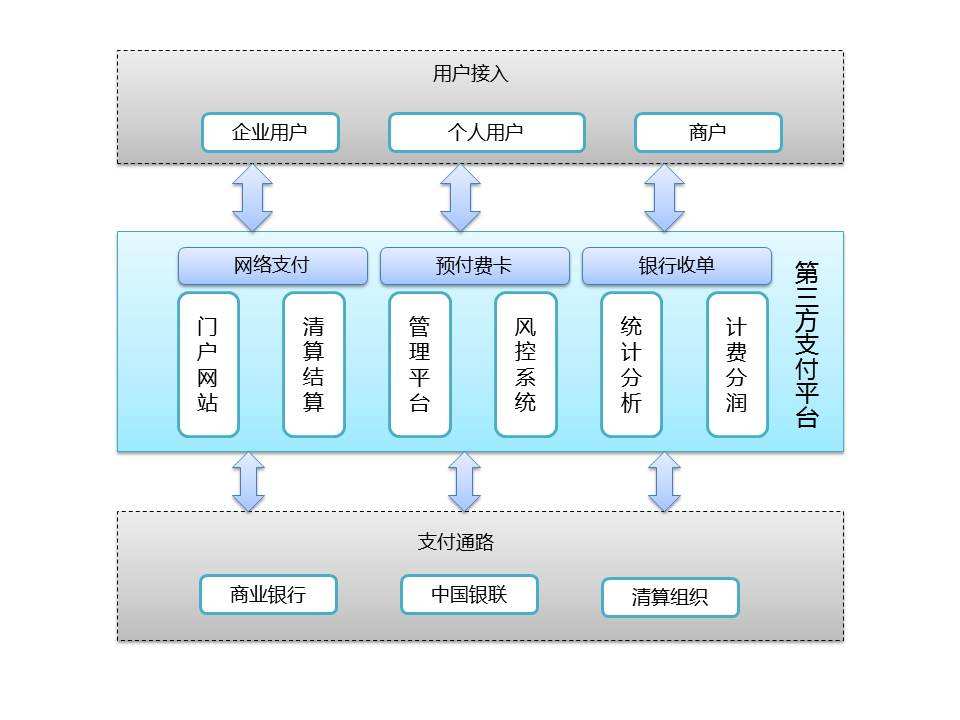

四方支付结算平台的核心运作机制可拆解为“聚合”与“分发”两大职能。与传统的三方支付(即用户-支付机构-商户)不同,四方平台在链条中引入了一个关键变量:技术服务商。其典型流程为:用户通过商户的收银台选择支付方式,系统将请求发送至四方平台,后者依据底层协议对接不同的第三方支付渠道(如支付宝、微信支付、云闪付等),最终完成资金清算。在这个环节中,四方平台不仅承担了通道路由的功能,还包含了对账、差错处理、分账结算等增值服务。其技术关键在于“统一接口”与“动态路由”——即通过标准化的API,将原本分散的支付网关整合为一个入口,同时根据费率、成功率、稳定性等指标,实时选择最优通道完成交易。这种机制降低了商户对接多平台的技术成本,但同时也带来了资金沉淀与信息黑箱的风险。

在资金流动的实证层面,四方平台的结算模型通常包含“T+0”或“T+1”到账机制。当用户付款后,资金首先进入持牌机构的备付金账户,四方平台通过自身系统完成商户的虚拟账户余额变动记录,随后再发起结算指令。这一过程中,若平台在未获得许可证的情况下截留资金,便容易引发“二清”争议。所谓“二清”,即资金未经持牌清算机构直接由平台划转给商户,这在监管框架下被视为高风险操作。因此,四方平台往往通过引入银行或持牌支付机构作为资金监管方,以“分账系统”或“托管账户”的形式来规避合规红线。实际运行中,部分中小平台存在利用过渡账户延迟结算的现象,这成为潜在的法律灰色地带。

关于合法性评估,需区分运营主体资质与业务边界。根据《非银行支付机构网络支付业务管理办法》及后续监管文件,任何未获得中国人民银行颁发的《支付业务许可证》而开展的资金清算行为均属违规。当前行业中的合规四方平台,通常持有“聚合支付技术服务”备案,其核心业务被定义为“技术外包”,即不触及资金流,仅提供信息流整合与系统维护。若四方平台实际操控资金清算、沉淀客户资金或开展信用中介业务,则涉嫌非法从事支付结算活动。实践中,判断合法性的关键在于两点:一是资金是否实时从持牌支付机构直达商户;二是平台是否设有资金池。一旦平台账户出现跨日资金沉淀,无论其合同如何约定,司法实践中往往倾向于认定为非法经营或非法吸收公众存款。因此,合法四方平台更准确的定位是“技术服务公司”,而非“金融结算机构”。

未来发展趋势方面,四方支付结算平台正面临“合规化”与“技术驱动”的双重博弈。第一个趋势是监管套利空间收窄。随着中国人民银行对条码支付、断直连、备付金集中存管等政策的全面落地,四方平台的通道优势被逐步削弱。以往通过对接支付机构分润的盈利模式正在萎缩,迫使平台转向提供“支付+增值服务”的复合功能,例如数据营销、用户画像、智能报表等。第二个趋势是跨境支付场景的延伸。随着跨境电商与出海小B商家的增长,四方平台开始涉足多币种结算、外汇合规申报及海外本地收款通道对接。这一领域规避了国内监管的直插打击,但面临DCC(动态货币转换)定价风险与反洗钱审查的严峻挑战。第三个趋势是技术架构的重构。基于区块链的分布式账本技术,正在被部分实验性平台用于构建去中心化清算系统,试图通过智能合约实现自动化分账,减少人为操作引发的欺诈风险。

值得一提的是,二维码聚合与智能POS终端的融合已趋饱和,下一阶段的竞争焦点将转向“软硬件一体化的软加密方案”。例如,部分平台开始尝试利用TEE(可信执行环境)和SE(安全单元),将支付令牌化与终端设备绑定,降低敏感数据泄露概率。这种技术跃进虽然提高了安全阈值,但也在加剧中小型四方平台的研发投入压力。可以预见,行业将加速向头部集中,不具备技术自研能力且持牌不清晰的平台,将在未来三年内被市场淘汰。

四方支付结算平台作为金融科技基础设施的准入门槛已被抬高。从运作机制看,它扮演了“支付中介的再中介”;从合法性看,只要资金流与信息流严格分离并受监管托管,便可视为合规;从未来看,其生存空间依赖于在反洗钱、跨境结算及增值服务领域的深度扎根。对于从业者而言,放弃“二清”幻想,拥抱透明化账本与技术合规认证,才是长远发展的核心逻辑。

暂无评论内容