在金融科技浪潮的推动下,支付结算体系正经历着前所未有的深刻变革。四方支付结算平台,作为这一生态中的新兴力量,其兴起不仅重塑了传统支付格局,更揭示了金融科技时代支付服务的内涵与演进方向。本文将从技术架构、商业模式、监管框架及用户需求等维度,对四方支付结算平台进行深度剖析,旨在描绘一幅金融科技时代支付新生态的全景图。

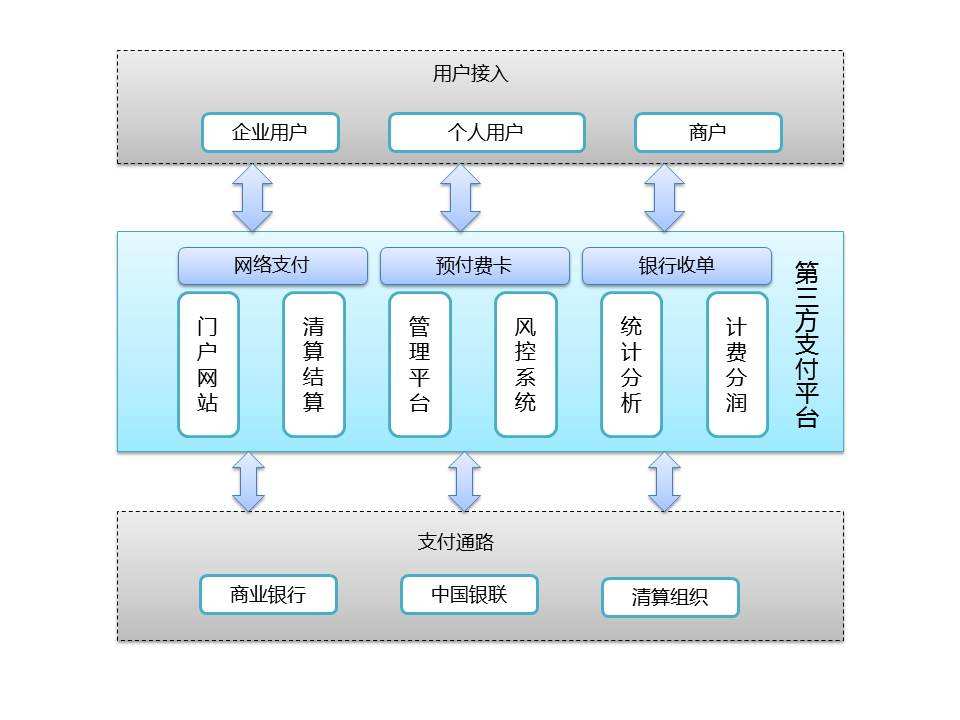

我们需要明确四方支付结算平台的定义与核心特征。与传统三方支付(如支付宝、微信支付)不同,四方支付通常指代一种集成多方资源的中介化服务模式。它并非直接面向消费者,而是通过聚合银行、持牌支付机构、技术服务商及商户等四方主体,构建一个协同化的结算网络。这一模式的核心优势在于降低交易摩擦:通过标准化接口与智能路由,它能够根据交易金额、费率、清算时间等因素,动态选择最优的结算通道,从而提升到账效率并降低成本。例如,在跨境电商场景中,四方平台可以同时对接多家银行与本地支付工具,实现多币种自动兑换与分账,这解决了传统跨境支付中汇率波动与到账延迟的痛点。

从技术层面看,四方支付结算平台的创新依赖于底层基础设施的升级。分布式账本技术(DLT)与云计算成为其关键支撑。DLT通过去中心化的账本结构,确保了交易记录的不可篡改性与透明性,这对于涉及多方利益的分账结算尤为重要。而云计算则赋予了平台弹性扩展能力,使其能够应对“双十一”等瞬时高并发交易场景。API经济与开放银行理念的普及,使得四方平台能轻松接入不同机构的系统,实现“乐高式”模块化组合。例如,某四方平台通过提供标准化支付网关,商户只需一次对接即可连接数十家银行与支付渠道,这大大减轻了商户的集成负担。同时,人工智能算法在风险控制领域的应用,也让平台能实时监测异常交易模式,自动拦截洗钱或欺诈行为,将误报率控制在极低水平。

商业模式方面,四方支付结算平台通常采用“按笔收费”或“增值服务订阅”双重盈利模式。基础收费来自每笔交易的结算手续费,尽管费率低于传统卡组织(如银联或Visa),但凭借交易量的规模效应,平台仍能实现可观收益。更关键的收入来源在于增值服务:例如,通过沉淀交易数据生成商户信用画像,为银行提供精准的信贷风险评估;或者为大型企业提供资金归集、自动分账、税务合规报告等定制化方案。这种从“支付通道”向“数据服务”的转型,正是金融科技时代价值创造的核心逻辑。这一模式也面临挑战:若平台过度依赖手续费,则可能陷入价格战;而数据服务的合规边界尚待明确,尤其是在数据隐私保护法日益严格的环境下。

从监管与合规视角剖析,四方支付结算平台的野蛮生长期已告一段落。随着中国人民银行等机构出台《非银行支付机构条例》与《金融数据安全分级指南》,行业正进入强监管阶段。一方面,平台必须持有“支付业务许可证”或与持牌机构合作,避免无证经营。另一方面,资金清结算需严格遵循“资金二清”红线,即平台不得在未经授权情况下截留商户资金。实践中,合规四方平台通常引入银行作为备付金托管方,确保资金流转路径透明。反洗钱(AML)与反恐怖融资(CTF)义务也要求平台建立用户身份识别(KYC)体系,并与监管机构共享可疑交易报告。这一趋势导致行业门槛提高,中小型平台因合规成本陡增而面临出清风险,但也促使优质平台通过技术手段(如生物识别、行为分析)提升合规效率,从而巩固竞争壁垒。

在用户体验与商户服务层面,四方支付结算平台通过“精细化运营”重塑了支付流程。对于C端用户,平台通过聚合支付码实现“一码多用”,避免消费者因不同商户接入不同银行而需切换应用。同时,基于大数据的个性化推荐功能,可以在支付环节嵌入消费抵用券或分期信贷选项,提升转化率。对于B端商户,平台的价值体现在以下几个维度:一是实时结算与T+0到账,缓解中小商户资金周转压力;二是多维度报表与财务对账自动化,将原本需要数天的人工核账工作压缩至分钟级;三是集成会员管理、发票开具等生态化工具,帮助商户提升运营效率。但需警惕的是,部分平台通过隐藏费率或强制捆绑服务侵害商户权益,这导致用户投诉频发。因此,头部平台越来越重视透明度与信任机制建设,例如公开费率计算模型、提供免费试算工具。

展望未来,四方支付结算平台的发展将呈现三大趋势:第一,集成化与场景化。平台将不再满足于作为支付管道,而是深度嵌入新零售、医疗、教育等行业,提供从营销、支付到供应链融资的一站式解决方案。第二,无感支付与生物识别融合。通过人脸识别、声纹支付等技术,用户可在无需掏出手机情况下完成交易,这将进一步降低支付摩擦。第三,跨境支付与央行数字货币(CBDC)的对接。随着数字人民币试点扩大,四方平台需开发支持主权数字货币的结算能力,这既带来合规机遇,也要求平台升级跨币种清算架构。

当然,这一发展路径并非坦途。四方支付结算平台面临的核心风险包括:数据安全泄露导致用户资产损失、系统级故障引发支付中断、以及监管政策突变导致商业模式失灵。以2023年某四方平台数据泄露事件为例,超百万用户信息被盗取,该平台随后被监管机构暂停新增业务。因此,平台必须在追求扩张的同时,建立“安全边际”:包括实施量子加密传输、设置异地灾备系统、以及预留监管资本缓冲。行业标准化也是关键,统一的清算协议与互通标准可避免“孤岛化”,从而提升整个支付生态的韧性。

四方支付结算平台作为金融科技时代的典型产物,其本质是通过技术赋能,将离散的支付资源重新整合为高效、安全、智能的网络。从低效的银商直连到如今的多方协同,这一生态的演进映射出金融科技从“工具化”向“平台化”的跃迁。未来,四方支付结算平台的价值将不仅仅体现在交易处理效率上,更在于其对经济活动的底层支撑:它可能成为小微金融的毛细血管,也可能成为跨境贸易的催化剂。无论技术如何迭代,合规与信任始终是支付生态的基石。在监管透明度提升与用户意识觉醒的双重作用下,那些真正秉持“技术向善”、注重长期主义的平台,方能在激烈的市场竞争中立于不败之地。这既是金融科技时代的支付新生态的启示,也是其对行业参与者的终极考验。

暂无评论内容