易支付风控系统宣告倒闭:支付行业安全防线遭遇重大挑战

在数字化浪潮席卷全球金融领域的今天,支付安全作为经济活动的基石,其重要性不言而喻。近日一则消息在业界引发震动:易支付风控系统宣告倒闭。这一事件不仅意味着该平台自身运营的终结,更折射出支付行业在风险防控领域面临的深层困境。作为观察者,我需要从多维角度剖析这一现象,揭示其背后的系统性问题与未来启示。

易支付风控系统的倒闭并非孤立事件,而是支付行业安全防线薄弱环节的集中体现。风控系统是支付平台的“免疫系统”,旨在识别、评估并抵御欺诈、洗钱、数据泄露等风险。易支付此前以高效便捷的支付服务见长,但其风控模块长期被诟病为“形同虚设”。根据披露信息,该平台曾因用户异常交易监测延迟、虚假身份认证漏洞及反洗钱机制缺失,导致多起高额资金被盗案件。特别是在跨境电商和虚拟货币交易场景中,易支付的风控模型未能跟上黑产技术的迭代速度,致使风险敞口持续扩大。当用户信任崩塌、监管处罚接踵而至时,系统“猝死”便成为必然结果。

这一事件揭示了行业对风控技术投入的普遍漠视。在支付行业“跑马圈地”阶段,众多企业将重心放在用户增长与市场份额争夺上,风控被视为“成本中心”而非核心竞争力。易支付初期通过补贴和简化流程快速积累用户,但未对风控算法、实时监控系统及数据安全基础设施进行同步升级。以动态风控评分体系为例,许多平台仍依赖静态规则引擎,面对AI生成的欺诈指令、深度伪造身份信息等新型攻击手段,传统模型几乎无还手之力。中小支付机构在人才储备上也严重不足,缺乏能够解析复杂网络攻击模式的专业团队。这种重业务、轻安全的短视策略,最终让易支付付出惨痛代价。

从宏观环境看,支付行业监管逻辑的悄然转变也加速了易支付的崩溃。近年来,各国金融监管机构对数据隐私、反洗钱及消费者保护的合规要求愈发严格。国内《非银行支付机构网络支付业务管理办法》与《数据安全法》的实施,对支付平台的风控能力划定了红线。易支付被多次通报未落实客户身份识别义务,且存在未按规定报送大额交易报告的问题。在监管部门强化穿透式审计的背景下,其风控系统的缺陷被放大。当罚款与牌照吊销风险并存时,市场主体往往难以通过自救扭转颓势。这种“强监管+高压”环境,暴露了行业安全防线的脆弱性。

更值得警惕的是,易支付的倒闭可能引发连锁反应。其用户数据、合作商户资产及资金链条的断裂,会冲击上下游生态。例如,依赖其风控接口的电商平台、P2P理财机构及中小型银行,将面临系统重构的高昂成本。同时,用户对支付安全产生“信任折扣”,可能转向更保守的消费习惯,阻碍数字普惠金融的推进。尤其是在中小城市及农村地区,用户对风控失效的敏感度更高,一旦出现大面积资金损失事件,会重挫移动支付普及的群众基础。这表明,任何环节的安全漏洞都可能成为行业发展的“短板”。

技术层面的局限性同样需要深入探讨。现代支付风控需要融合大数据、机器学习、生物识别及区块链等多重技术,构建全生命周期防护网。易支付曾尝试引入AI模型进行实时反欺诈,但项目推进中遇到两大瓶颈:一是数据孤岛问题难以突破,未能整合跨平台消费行为、社交关系图谱等多元信息;二是算法模型缺乏对抗性训练,未能模拟黑产用生成式AI创建虚假账户、生成合法交易模式的过程。更深层看,该平台在隐私计算领域布局不足,未能通过联邦学习等方式在保障数据安全的前提下共享风控特征。技术路线的选择失误,直接导致其风控系统落后于行业平均水平。

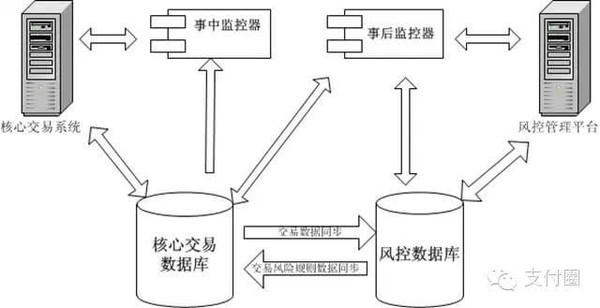

从行业生态角度看,易支付事件暴露了第三方支付机构与银行、清算组织之间的协作失灵。理想状态下的风控体系应形成“全链路安全闭环”:交易前,支付机构需与央行征信系统、反洗钱监测中心联动;交易中,通过银联、网联等平台进行风险交易熔断;交易后,联合公安机关建立快速止付通道。但现实中,易支付与系统外的数据交换延迟严重,信息不对称使其难以及时掌握账户关联黑名单。部分支付机构为争夺客户主动弱化风控闸门,竞价式营销扰乱市场秩序。恶性竞争内耗中,安全防线沦为牺牲品。

未来,支付行业必须从以下维度重建安全韧性:其一,建立行业级风控基础设施。可参考“金融科技监管沙盒”模式,由监管机构牵头搭建统一风控数据平台,实现欺诈特征库、IP黑名单、设备指纹的实时共享。其二,推行差异化风控能力评级。将风控投入占比、系统通过率、错误拦截率等指标纳入支付牌照续展的刚性门槛,迫使企业正视安全投入的必要性。其三,探索新型技术融合方案。比如利用零信任架构限制内部数据访问权限,借助同态加密技术处理敏感信息,在保障隐私前提下提升风控效能。其四,完善用户教育机制。通过风险弹窗、实时交易提醒等方式提升用户防骗意识,并建立资金损失时快速救济通道。

易支付的倒闭绝不是孤例,而是一面映照支付行业暗涌的镜子。安全防线一旦失守,便如同大坝决堤,即使是短暂的疏漏也可能摧毁多年积累的信誉。作为观察者,我不禁深思:当技术以光速演进,黑产以分子级精度渗透,从业者必须重新审视风控系统在战略版图中的位置。它不是可权衡的“牺牲品”,而是支付生态永续的根基。若行业不能从此次事件中吸取“防御型安全观”的教训,下一次危机的爆发或许只会在其他平台的“系统提示”中,再次写下一个同样的悲剧注脚。唯有将安全基因融入每行代码、每个业务流程,才能在这场无尽的攻防战中守住数字经济的最后底线。

暂无评论内容