在当前电子支付行业快速发展的背景下,易支付风控系统的备案与实施已成为金融科技领域不可回避的课题。本文从非公开视角出发,深入剖析易付通结算风控体系中合规运营与风险防控双轨并行的实践路径,旨在揭示其在复杂监管环境下的运作机理与潜在挑战。

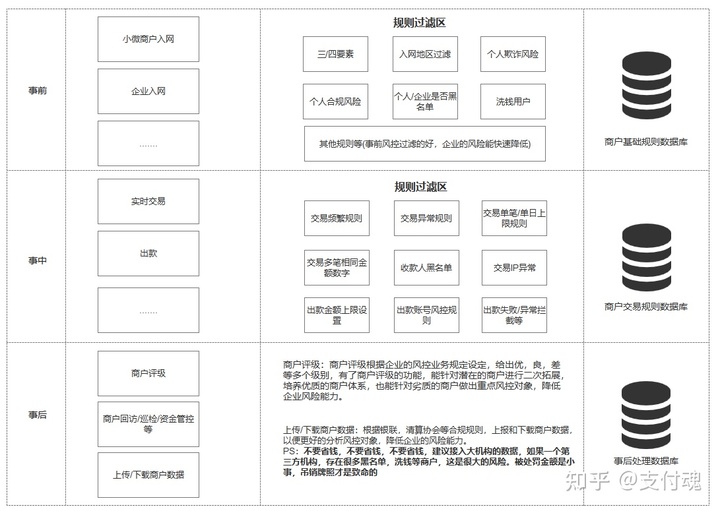

需明确易支付风控系统的核心定位。该系统并非孤立的单一模块,而是嵌入支付结算全流程的综合性风险管控平台。其备案过程涉及与监管机构的沟通、技术标准的对接以及业务流程的重构。合规运营作为双轨中的第一轨道,强调的是对现行法律法规的严格遵循。这不仅包括《非银行支付机构网络支付业务管理办法》等基础性规定,还涵盖反洗钱、数据安全、消费者权益保护等多领域的专项要求。易付通结算风控在备案时,必须梳理各项业务节点,确保每一个交易动作都有对应的合规依据。例如,KYC(了解你的客户)环节的强化,要求系统对用户身份信息进行多维度核验,并留存完整日志以备审查。这种合规前置的设计,实际上构建了一道防火墙,将系统性风险阻挡在业务入口之外。

单纯的合规操作远不足以应对动态多变的市场环境。第二轨道的风险防控,强调的是主动侦测、实时响应与提前干预。易支付风控系统在这一维度展现出了高度智能化特征。通过引入机器学习算法模型,系统可以分析用户行为特征、设备指纹、交易商户、金额频次等变量,从而识别出套现、洗钱、虚假交易等异常模式。值得一提的是,该系统的双层过滤机制采用规则引擎与模型推理相结合的方式:规则引擎负责拦截明显违规行为,如短时间内多笔大额转账;模型推理则针对模糊边界进行概率评估,如正常消费与套现行为之间的微妙差异。这种“粗筛+细判”的组合,降低了误报率,同时提高了风险覆盖的广度。

从系统架构角度观察,合规与风控并非简单的叠加,而是相互渗透的有机整体。易付通结算风控在设计中采用了模块化功能划分,合规模块处理身份认证、限额管理、交易备案等前台任务,而风控模块负责交易监控、风险评估、处置决策等后台任务。两模块通过统一的数据中台进行信息交换。例如,当合规模块检测到用户身份信息更新时,会自动触发风控模块对该用户近期交易进行重新评分;反之,风控模块发现的疑似风险事件也会反馈至合规模块,作为调整限额或暂缓结算的依据。这种双向联动机制,确保了在业务量激增时,系统仍能维持一致性判断标准。

在实施过程中,易支付风控系统面临的最大挑战是平衡效率与安全。过于严苛的风控措施可能导致大量正常交易受阻,损害用户体验;过于宽松则可能埋下隐患。实践中,该系统采用了“分级响应”策略:对于低风险交易,仅记录监控日志;中风险交易实施二次验证或临时锁定额度;高风险交易则直接拦截并启动人工复核。这一策略依托于精确的数据模型支持,模型参数会根据历史交易数据和外部风险事件持续调整。例如,每逢购物节或特定节假日,系统会自动提高对密集交易行为的容忍阈值,而在政治敏感期或监管整治期,则适当收紧政策。这种动态调节能力,是系统成熟的标志,也是其备案成功的要件之一。

从行业影响来看,易付通结算风控的实践路径提供了一种可参考的范式。它说明,合规运营不仅仅是应付检查的表面功夫,而是底层架构的基石;风险防控也不仅是技术层面的补丁,而是战略层面的核心能力。两者并行推进时,企业需要解决信息孤岛、数据标准不一、责任边界模糊等管理难题。易支付通过设立专门的风控委员会,将法务、技术、业务、合规等相关部门纳入统一协调机制,确保了决策的连贯性与执行力。同时,该系统在备案过程中主动邀请第三方安全机构进行渗透测试,查找潜在漏洞,这种做法值得行业借鉴。

必须承认,任何系统都无法做到万无一失。双轨并行的实现依赖于数据质量、模型准确性和人员素质的持续提升。现实中,易支付风控系统仍存在几个短板。其一,对于新型欺诈手法(如AI生成的虚假身份、深度伪造的图片)的识别能力有待加强;其二,跨境交易场景下的合规要求稍显滞后;其三,人工复核环节的效率瓶颈可能成为短板。这些不足需要后续通过技术迭代和流程优化来弥补。

易支付风控系统的备案与实施,展现了行业在合规与风险间寻找平衡的探索。双轨并行并非简单的折中,而是在动态中寻求最优解。合规提供合法性保障,风控赋予安全性屏障,两者协同运作,才能支撑起可持续的支付生态。未来,随着监管框架的进一步细化和技术手段的演进,这套实践路径必将迎来更多调整与升级。对于从业者而言,理解这一过程中的细节与逻辑,比单纯模仿表面流程更为重要。

暂无评论内容