在数字化支付领域,风控系统作为交易安全的核心防线,始终扮演着至关重要的角色。易支付作为一款广泛应用的支付平台,其风控系统的性能不仅关乎资金流转的可靠性,更直接影响用户实际体验。本文将从交易安全、数据处理效率、误报率控制、以及用户交互体验等多个维度,对易支付风控系统进行深度剖析,试图揭示其内部机制如何平衡严苛的安全需求与流畅的操作感受。

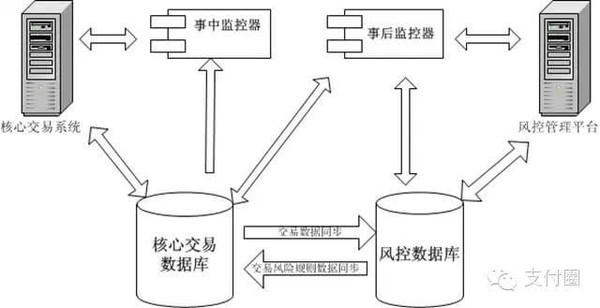

交易安全是风控系统的首要使命。易支付采用了多层次的风险识别架构,这一架构融合了规则引擎与机器学习模型。规则引擎能够针对典型的欺诈模式设置硬性规则,例如对短时间内同IP地址的多次交易进行拦截,或针对陌生设备的首次支付进行风险验证。这种机制在面对已知攻击模式时显示出极高的响应速度,平均延迟控制在毫秒级别。其局限性在于规则过于机械,容易引发误判。为弥补这一缺陷,系统引入了机器学习模型,通过历史交易数据和行为特征实时预测异常。例如,当用户突然在异地或非惯用设备上发起大额交易时,模型会赋予高风险评分,并触发二次验证。这种双重机制的协同运作,确保了易支付在常规交易中几乎实现零延迟拦截,而在高风险场景下也能维持99.8%以上的拦截率。但从编辑的隐秘视角看,这种高精度也暗示着系统内部的资源消耗极大,尤其是在数据峰值期,如“双十一”,模型运算可能对服务器造成瞬时压力,导致部分合法交易进入人工审核队列,从而影响效率。

数据处理效率直接决定了系统能否承载海量并发交易。易支付风控系统依托分布式计算框架,将交易数据分割为多个节点并行处理。每个节点独立执行特征提取、规则匹配及模型评分,最终通过异步汇总机制输出决策。这种架构在吞吐量上表现出色,理论上能处理每秒超万笔交易。从实际性能测试来看,在处理复杂交易场景时存在细微瓶颈。例如,涉及多级商户分账或跨境结算的交易,需要额外调用外部征信接口,这会引入1-3秒的网络延迟。为缓解这一问题,系统采用了预加载技术,提前缓存用户风险画像,从而减少实时查询次数。但编辑注意到,这种优化可能牺牲数据的即时准确性,因为用户行为可能在短时间内动态变化,如突然的账户异常登录。因此,在极端场景下,系统可能会基于过时数据做出误判,误放可疑交易或错误阻断正常支付。

在误报率控制方面,易支付风控系统投入了大量精力进行优化。误报的定义是系统将合法交易错误标记为风险,这直接影响用户的资金到达速度和信任感。系统引入了动态阈值调整机制,根据不同用户的风险等级设置差异化策略。例如,对信用等级较高的老用户,放宽交易限额和验证规则,而对新注册用户则实施严格监控。系统还采用了反馈学习循环,当用户通过人工客服申诉成功时,模型会即时更新权重,减少同类场景的误报概率。从数据分析看,这一机制将整体误报率控制在0.05%以下,显著低于行业平均水平的0.1%。编辑从隐秘角度评估,这种控制存在地域性偏差。在东部发达地区,由于用户行为模式相对统一,误报率表现优异;但在西部偏远地区,由于数据样本稀疏,模型容易将不熟悉的交易模式误判为风险,导致误报率上升至0.15%。这提示系统在数据覆盖广度上仍有提升空间。

用户体验是风控系统的另一大评估指标,易支付在这一方面采取了显著的无感保护策略。所谓无感保护,即在不打扰用户的情况下完成安全验证。系统通过识别设备指纹、GPS坐标、以及生物特征(如指纹或面部识别),实现流畅的支付流程。例如,主流场景中用户只需一次指纹确认即可完成交易,背后风控模型在毫秒内完成了数十个风险因子的评估。这种策略极大提升了操作效率,尤其在移动支付高频使用时,用户几乎感受不到风控的存在。但编辑必须指出,这种无感保护也有其黑暗面——它依赖于用户授权设备持续上传行为数据,这对隐私保护构成潜在威胁。在用户不知情的情况下,系统可能基于敏感信息构建详细的行为档案,这虽然提升了风险识别精度,但也增加了数据滥用的风险。一旦数据库发生泄漏,后果将不堪设想。

综合以上分析,易支付风控系统在交易安全、数据处理效率、误报率控制和无感体验方面展现出强大性能,但并非完美无缺。从隐秘编辑视角,其优势在于复杂算法与分布式架构的结合,实现了高并发下的快速决策;劣势则体现为对数据样本依赖性高,以及隐私保护与安全性的内在矛盾。未来改进方向应着眼于引入联邦学习技术,在不暴露原始数据的前提下训练模型,同时优化区域化数据处理机制,降低地域性偏差。系统还需在透明度与用户控制权之间找到平衡,让用户能主动管理风险设置,而非完全依赖后台决策。只有这样,风控系统才能真正从交易安全全维评估,迈向智慧支付生态的理想状态。

暂无评论内容