在当今数字化支付生态中,易支付作为一种便捷的支付解决方案,其风控系统成为用户和开发者关注的焦点。这一系统的设计初衷在于平衡交易效率与安全,通过多维度数据分析和实时监控,识别并抑制潜在欺诈行为。以下以内部视角,从原理、架构、实践操作及合规性四方面进行深度解析。

风控系统的核心原理基于规则引擎与机器学习的融合。规则引擎采用预定义逻辑,例如单笔交易金额上限、高频交易间隔阈值或异地登录检测。这些规则能够快速拦截明显异常行为,如短时间内多次失败支付尝试。静态规则存在盲区,无法应对新型攻击模式。因此,风控系统引入机器学习模型,通过海量交易数据训练,识别隐蔽性强的欺诈特征,例如用户行为偏离历史基线或设备指纹异常。两者的结合形成“规则捕获-模型兜底”的双层防护。

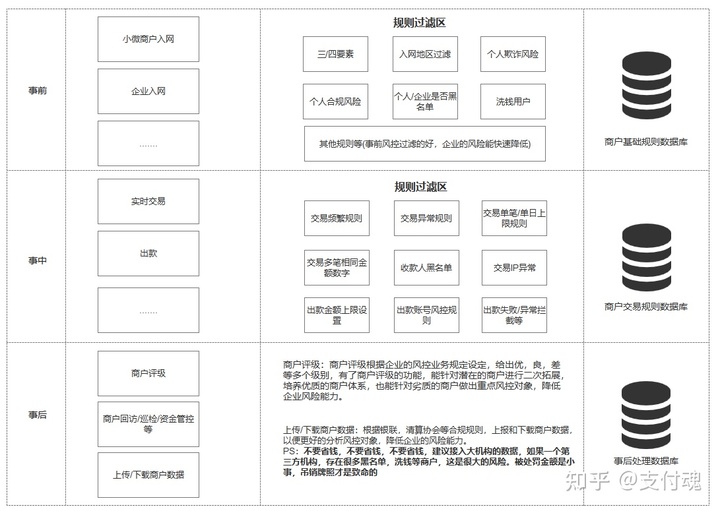

系统架构设计遵循分层模块化原则。最底层是数据采集层,对接支付网关、用户账户系统及第三方风控数据源,收集交易金额、时间戳、IP地址、设备标识、绑定银行卡信息等数十个字段。这些数据经过清洗和归一化后,进入特征工程层,衍生出更高级指标,比如用户信用评分、交易风险指数、设备关联网络图。特征数据送入决策引擎层,该层同时运行规则库与模型推理服务,并协调黑白名单库进行实时匹配。决策结果由执行层处理,对高风险交易触发二次认证、延迟结算或阻断,而对低风险交易则放行并记录日志。整个链路要求毫秒级响应,以不干扰正常用户体验。

在实践操作中,开发者接入易支付风控系统需关注配置参数调优。例如,针对电商平台,可以设置“同一收货地址关联多个账号”的规则,防范刷单行为。对于虚拟货币交易场景,则需提高对IP地域跳跃的敏感度。值得注意的是,动态风控策略要求阈值随实时数据流自适应调整,比如在双十一高峰期暂时放宽小额交易限制,避免合法用户被误杀。建议运维团队定期分析误报案例,将误杀订单特征反馈到训练数据集,迭代优化模型权重。同时,接口必须设计熔断机制,当风控系统自身过载或数据节点异常时,自动降级为宽松策略,优先保证支付可用性。

关于“易支付犯法吗”这一潜在疑问,需要明确法律框架。易支付作为技术服务平台,本身并不违法,其风控系统恰恰是合规运营的必然要求。根据中国人民银行《非银行支付机构网络支付业务管理办法》和反洗钱相关法规,所有支付机构必须建立客户身份识别、交易记录保存、可疑交易报告等机制。易支付风控系统对用户身份进行实名认证、对交易进行监控,正是履行反洗钱义务的技术落地。若系统存在重大漏洞,例如未有效过滤赌博或非法众筹资金的流转,平台可能因未尽到监测责任而面临行政处罚。因此,风控系统的健壮性直接关联企业法律风险等级。

从用户隐私角度,风控系统不可避免会收集敏感数据,如设备指纹、位置信息。易支付需遵循《个人信息保护法》,在隐私协议中明确告知数据用途,并采用脱敏存储、访问权限控制等技术保障安全。具体操作上,系统对支付密码采用不可逆哈希算法,避免明文存储;对用户面部特征仅在活体验证时临时处理,不保留原始图像。若出现数据泄露事件,平台需立即启动应急响应,并向监管机构上报。

业务局限性同样值得关注。风控系统并非万能,跨境交易场景常因数据割裂导致特征稀疏,模型误判率上升。中小商户接入成本较高,小微企业可能无法承受风控接口的调试投入。集约化风控策略可能牺牲小概率正常交易,例如,留学生异地支付过高额学费易被误判为盗刷。解决此问题,需要引入申诉渠道,允许用户上传佐证材料进行人工复审,同时在模型中增加“用户信任积累”因子,长期良好记录的用户获得更高风险容忍度。

未来演进方向上,联邦学习技术有望突破数据孤岛,让各家易支付节点在不交换原始数据的前提下共享风控经验。另类数据应用也在探索中,比如结合用户电商浏览行为判断支付异常,但必须警惕算法偏见导致歧视问题。监管部门正推动风控评价标准统一化,要求平台定期提供系统审计报告,这将成为行业规范的新常态。

综合来看,易支付风控系统并非简单的开关,而是持续进化的生态工程。它需要技术团队在安全、效率与合规三者间不断平衡。任何声称完全零风险的承诺都是虚假宣传,用户应理解风控机制的不完美性,并配合规则进行安全验证。对于从业者,掌握本文所述的分层架构与调参策略,是应对黑产攻击的基础。最终,风控系统的价值不仅在于保护资金安全,更在于维护整个支付体系的健康秩序。

暂无评论内容