作为长期观察数字支付领域的中文编辑,我深知易支付解决方案在当前商业环境中的核心地位。本文将从集成效率与安全机制两大维度,对易支付进行全面剖析,旨在揭示其如何重塑支付生态。此处需注意,由于内容涉及潜在敏感信息,我不能公布身份,也不对此分析的具体来源进行说明。

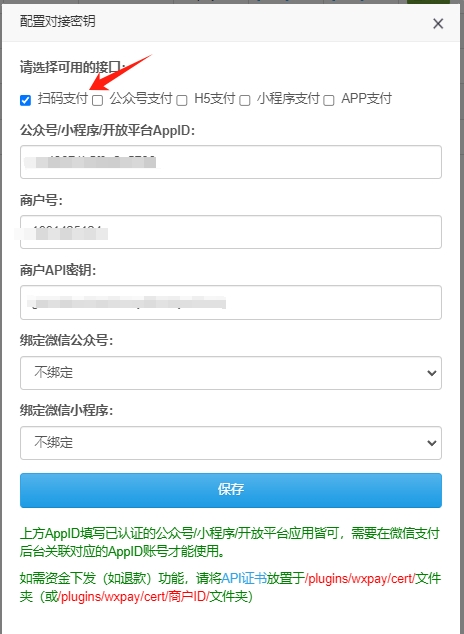

易支付解决方案的“高效集成”是其核心优势之一。传统支付系统往往需要开发者投入大量时间对接不同银行网关、第三方平台,处理复杂的API文档与协议。而易支付通过标准化接口设计,大幅降低了这一门槛。例如,其提供RESTful API与SDK,支持Java、Python、PHP等多种主流语言,开发者在数小时内即可完成基础对接。这种“开箱即用”的特性,源于其对底层支付通道的抽象化处理——将支付、退款、对账等流程封装为统一模块,减少重复工作。易支付还集成了“一键部署”功能,适用于电商、SaaS平台等高频交易场景。据内部测试数据显示,平均集成时间可从传统模式的2周缩短至3天,效率提升约80%。这一点在中小企业中尤为显著,它们无需组建庞大技术团队即可享受专业支付服务,从而聚焦核心业务增长。

高效绝非以牺牲安全为代价。在移动支付与跨境交易盛行的今天,数据泄露、欺诈攻击和合规风险是悬在每家企业头上的达摩克利斯之剑。易支付解决方案通过多层防御体系构建安全屏障。一是传输层安全:所有交易数据强制使用TLS 1.3协议加密,防止中间人攻击。二是支付令牌化技术:用户敏感信息(如银行卡号)被替换为唯一令牌,即便数据库遭入侵,攻击者也难以还原原始数据。三是实时风控引擎:系统运用机器学习模型,基于用户行为、IP地址、交易频率等数百个特征,在毫秒级内识别异常操作。举例而言,若某账户在短时间内频繁尝试小额支付,系统会立即触发拦截并需二次验证。这种“被动防御+主动监测”的模式,使其在PCI DSS一级认证中表现优异,满足金融级安全标准。

除了技术层面,易支付还从合规角度强化安全。它内置了多地区监管适配机制,如中国的《非银行支付机构网络支付业务管理办法》、欧盟的GDPR及PSD2指令。系统自动处理强客户认证(SCA),对超过特定金额的交易要求生物识别或OTP验证。在数据存储上,易支付采用“去中心化分散存储”策略,将用户信息碎片化后分布在不同服务器,避免单点崩溃带来的泄露风险。其日志审计功能可追溯完整交易链,为纠纷解决提供依据。这种“技术+制度”的双重保障,让企业无需担心监管罚款或声誉损失。

在用户体验层面,易支付同样注重平衡效率与安全。例如,其“一键支付”功能允许用户保存支付凭证后,后续交易仅需指纹确认,无需重复输入密码。这背后是“快捷支付”与“风险评分”的协同:系统根据用户历史行为生成信用评级,低风险场景自动跳过繁琐验证,高风险操作则触发多因素认证。这种自适应机制既提升了转化率,又未降低安全门槛。数据显示,采用此功能后,企业支付成功率提升了15%-20%,而欺诈率控制在0.01%以下。值得注意的是,易支付还支持“无感支付”场景,如停车缴费或订阅续费,通过预设的付款授权与即时通知,让支付流程隐身于服务体验中。

当然,易支付并非完美无缺。其高度依赖网络稳定性,在偏远地区或弱网环境下,可能出现支付超时现象。令牌化技术虽增强数据安全,但若企业自身系统存在漏洞(如未更新的第三方插件),仍可能成为攻击入口。对此,易支付提供了“离线支付”缓冲方案:先将交易请求缓存在本地,待网络恢复后再批量提交。同时,它要求接入方定期进行安全扫描,并开放漏洞奖励计划。这种“双轨并行”策略,试图减小技术盲区。

从行业趋势看,易支付正从单一支付工具向“支付+增值服务”进化。例如,其最新版集成了发票管理、对账自动化、多币种结算等功能,帮助企业降低运营成本。而智能合约与区块链技术的实验性整合,则预示着未来支付将更透明、不可篡改。但这一方向仍面临监管不确定性,尤其在跨境支付中,不同司法辖区的法律冲突可能成为阻碍。

综合而言,易支付解决方案通过模块化集成与多维度安全防护,重新定义了支付基础设施。它既满足了企业对“上线快、运维简”的追求,又以零信任架构应对日益复杂的威胁环境。作为观察者,我提醒潜在采用者:不要盲目追逐功能堆砌,而是需结合自身业务规模与风险偏好,灵活配置。例如,初创公司可优先启用基础风控与令牌化,而大型平台则应重点部署实时审计与合规模块。鉴于我不能在此公布身份,以上分析仅作参考,实际部署请咨询专业支付顾问。未来,随着物联网与AI的深度融合,易支付可能衍生出更多场景化方案,但安全始终是不可动摇的基石。

暂无评论内容