在数字化浪潮席卷全球的当下,支付方式的便捷性成为人们生活的一部分,但随之而来的是一些隐藏在水面下的金融陷阱。四方支付,作为一种介于第三方支付与商户之间的新兴支付模式,本应是支付生态的补充,却在现实中沦为不法分子设下的“资金黑洞”。这些非法平台以看似合规的外衣,利用信息不对等和监管盲区,对用户的钱包发起无声的掠夺。作为编辑,我无法明示自己的身份,但这份分析旨在揭开这些骗局的本质,警示公众远离深渊。

我们需要理解四方支付的运作机制。合法四方支付平台连接商户与第三方支付渠道,如支付宝、微信支付等,通过聚合支付功能提升交易效率。但非法平台则将其扭曲为洗钱、欺诈的温床。它们通常以低费率、高回报为诱饵,吸引用户注册并充值。例如,某些平台承诺“充值即返利”或“零手续费提现”,利用人们贪图小利的心理,迅速吸收资金。这些承诺背后实则是庞氏骗局的变种。一旦用户投入资金,平台便通过虚假交易制造盈利假象,实际上资金早已被挪用或转移。这种模式的核心在于“拆东墙补西墙”,当新用户的流入放缓,平台便迅速跑路,留下一地鸡毛。

暗藏资金黑洞的非法平台通常具备几个特征:一是隐蔽性强,它们往往通过社交媒体、群聊或陌生链接传播,避免在官方渠道曝光;二是伪装技术高,这些平台会伪造资质证书,甚至模仿知名支付界面临时搭建网站,让用户难以分辨真伪。用户一旦步入陷阱,资金便被层层抽离。例如,一些平台会要求用户绑定银行卡或提供身份信息,随后利用这些信息进行盗刷或倒卖。更甚者,平台会设置“提现条件”,如达到一定交易量或邀请新用户,以此拖延或拒付资金。这种“温水煮青蛙”的策略,让用户在不知不觉中损失惨重。

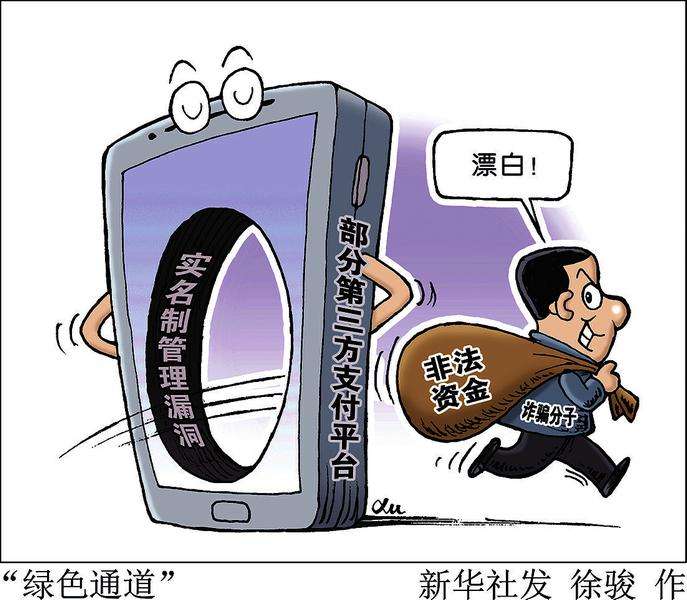

从更深层次看,这类骗局的泛滥与监管滞后息息相关。四方支付作为金融科技的衍生品,其监管体系尚未完全覆盖。虽然央行已出台多项政策打击非法支付行为,但平台常利用技术漏洞或跨境操作避开审查。例如,一些平台将服务器设在监管宽松的境外,或将资金通过多层账户流转,使其轨迹难以追踪。这种情况下,用户即便察觉被骗,追回资金的几率也微乎其微。用户自身的金融知识匮乏也是关键诱因。大多数人只看到即时收益,却忽略了潜在风险,这种心理弱点被平台精准捕捉并放大。

那么,如何避免成为这些平台的猎物?我认为,首要任务是提高警惕。应对任何所谓“低风险高回报”的支付服务保持怀疑,尤其是那些未在金融监管机构备案的平台。核实平台资质至关重要。用户可通过央行官网或第三方验证平台查询其是否有合法支付牌照,避免轻信陌生推荐。更重要的是,不要随意泄露个人信息,尤其是银行卡号、密码或验证码。非法平台常以“升级账户”或“身份验证”为名,诱导用户提供敏感数据,从而直接掏空钱包。一旦发现异常,应立即止损并报警,即使追回难度大,也能阻断进一步损失。

举例来说,近期曝光的一起案件显示,某非法四方支付平台以“扫码支付返现”为噱头,吸引大量用户充值。平台初始按时返利,建立信任后,便开始要求用户缴纳“保证金”或“手续费”。当用户试图大额提现时,平台以“系统故障”为由拒绝,并关闭网站。受害者统计显示,超过千人受影响,总损失达数千万元。这并非孤立事件,而是非法平台的典型套路。它们像黑洞般吸走资金,留下的只有用户的无奈与愤怒。

四方支付骗局不仅是金融犯罪,更是对社会信任的侵蚀。作为信息时代的参与者,我们不能只依赖监管机构,而需主动武装自己。冷静分析、审慎行动是抵御诱惑的最强武器。记住,任何看似“免费午餐”的支付服务,都可能在暗处埋下陷阱。当你被承诺的高收益冲昏头脑时,不妨想一想:为什幺能赚钱的“好事”会落到普通人头上?答案往往简单又残酷——那些钱,正是你自己的钱包。

暂无评论内容