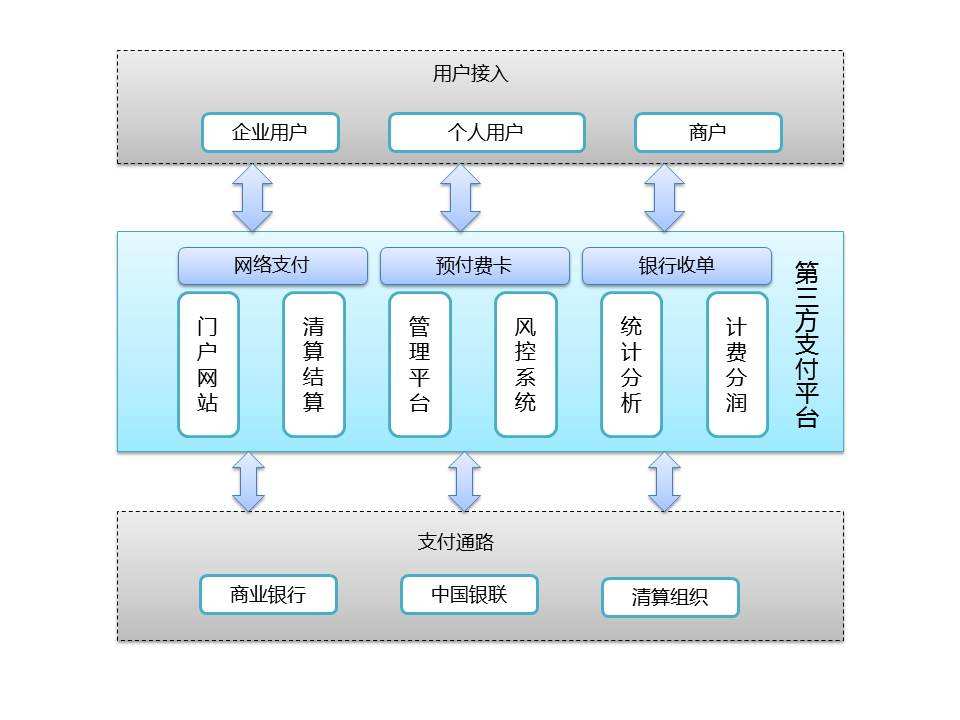

在当前数字支付领域,四方支付平台作为一种中介服务模式,已经逐渐成为连接商户与支付通道的关键枢纽。这类平台通常建立在第三方支付或银行接口之上,通过整合多方资源,为商户提供更灵活、更定制化的支付解决方案。其“稳定运营”并非偶然,而是建立在专业管理、安全防护与技术架构多重支撑之上的系统工程。以下将从专业运营维度、安全保障机制以及技术实现细节展开分析,揭示四方支付平台持续运转的底层逻辑,同时列举当前市场上常见的平台类型以供参考。

从专业运营的角度看,四方支付平台的稳定性源于其对“通道矩阵”的构建与维护。这类平台通常不直接持有支付牌照,而是通过与多家持牌机构合作,形成覆盖不同场景、不同费率标准的通道池。在运营中,平台需要具备精准的流量调度能力。例如,当某一条支付通道因银行维护、网络波动或政策调整出现拥堵时,专业平台会通过智能路由算法,瞬间将交易请求切换到备用通道。这种“柔性架构”不仅避免了单点故障带来的全面崩溃,还能根据交易成功率、响应时间等指标动态优化路径。专业团队还会长期追踪各通道的可用率、结算周期与风控规则,定期进行压力测试,确保高并发场景下的响应速度。市场调研显示,稳运行的四方平台往往拥有一个由技术人员和风控专家组成的“通道管理组”,专门负责对接上游接口的变动,并通过参数调优来维持交易顺畅。这种对细节的极致把控,正是其专业性的核心体现。

安全防护是四方支付平台的生命线。在无牌照运营的灰色地带,平台面临的风险等级更高。从用户资金安全到交易数据保密,每一环都可能成为攻击入口。为此,顶级四方平台会构建双层防火墙体系。第一层是“交易层安全”:系统通过链路加密技术,确保所有支付数据在传输过程中难以被拦截或篡改。同时,平台会引入智能监控系统,对毫秒级内的异常行为进行识别。例如,如果同一IP地址在短时间内发起多笔小额试探性交易,系统会立即将其标记为“卡池测试”行为,并自动阻断。第二层是“资金层安全”:平台采用分账户管理机制,将商户备用金与平台运营资金隔离。更严谨的机构还会引入“清结算分离”架构,即交易处理与资金划拨由独立模块负责,避免人为操控风险。合规性方面,尽管四方平台本身处于法律的模糊地带,但稳定的平台普遍会主动进行商户实名认证,并收集身份证、营业执照等基础信息,以备监管机构查询。这不仅是对行业底线的维护,更是一种自我约束的避险策略。

技术保障方面,四方支付平台的稳定性离不开一套高性能的分布式系统架构。不同于传统支付系统的中心化设计,现代四方平台普遍采用微服务架构。这意味着用户鉴权、订单生成、路由分发、结算对账等功能被拆解为独立部署的模块,任一模块的故障不会拖垮全局。例如,当“对账服务”因数据量过大而产生延迟时,“下单服务”依然能正常响应前端请求。这种解耦设计极大地提升了系统的容错能力。更进一步,技术团队会在全球多个节点部署服务器集群,通过负载均衡设备将请求分散到不同地域的机房。这样即便某个数据中心遭遇火灾或自然灾害,流量也能无缝切换。在支付路由的优化上,平台会嵌入机器学习模型。该模型能够根据历史数据,预估不同通道在特定时段(如购物节或深夜)的成功率与延迟,并自动选择最优路径。这种智能调度技术,将人工干预降低到最低限度,提升了整体处理效率。

在种类方面,行业将四方支付平台主要分为三类。第一类是“聚合支付型平台”,它们专注于整合微信、支付宝、银联等主流支付方式,为电商平台或独立站点提供统一接口。这类平台的技术门槛较低,主要依赖规模效应赚取手续费差价。第二类是“技术通道型平台”,它们通常与银行或第三方支付机构签订直连协议,直接调用其接口。此类平台的壁垒在于对接的通道数量与质量,例如能否接入一些冷门但低成本的小众银行渠道。第三类是“生态定制型平台”,它们面向特定行业(如游戏、直播、跨境贸易)开发专属支付方案。例如,针对游戏行业,平台能提供虚拟货币兑换的即时结算服务;针对跨境电商,平台能集成多币种自动换算与汇率锁定功能。三类平台的共通点在于,都必须解决“清算时效”与“资金沉淀”之间的矛盾,否则就会因结算延迟而失去商户信任。

我们也需认识到,四方支付平台的“稳定”具有相对性。这类平台之所以能存在,是因为填补了正规金融体系覆盖不到的细微角落。例如,一些小微商户因交易量小、资质不全,无法直接接入银行,或者对长尾通道有需求。但另一方面,这种灵活性也埋下了隐患。某些平台为了获取利润,会默认接入高风险的博彩或网贷通道,甚至主动为非法行为提供“央行备付金”套利方案。这种情况下,平台的稳定运营可能建立在对法律法规的侵犯之上。监管部门近年来的重点打击对象,正是这类涉黑灰产的支付渠道。因此,对于技术安全性的追求,始终不能脱离对合规底线的尊重。行业内理想的四方支付平台,应该是技术宅、风控官与法律顾问共同驾驭的系统,而不是黑客的庇护所。

综合来看,四方支付平台的稳定运营是由专业决策、安全防御和技术架构共同铸就的合金。通过通道的动态管理、资金的安全隔离以及分布式系统的冗余设计,这类平台得以在高度不确定的环境中维持服务的持续输出。对于商户而言,选择平台时应重点考察其团队的技术实力(如是否有开源履历或行业奖项)、通道的冗余度(备用通道占比是否超过30%)以及清算周期是否透明可见。对于从业者而言,探索创新支付模式的同时,也必须警惕游离于规则之外的尝试。真正的行业变革者,应当致力于构建那些既能稳定运行又能与监管共生的新型支付生态。在这个过程中,技术进步始终是是解决信任问题的最佳杠杆。

暂无评论内容