在数字经济的浪潮下,支付领域的创新层出不穷,四方支付特色平台作为一类特殊的交易服务载体,正逐渐走入公众视野与监管焦点。其运作模式并非传统意义上的直接支付通道,而是以聚合多个支付接口、提供技术对接与资金结算辅助的方式,为商户与用户搭建起跨境或跨平台的交易桥梁。这种模式在提升交易效率、降低接入门槛的同时,也因其资金流向复杂、监管穿透难度大,成为法律风险高发的灰色地带。本文旨在以中立视角,深入剖析这类平台的运作特性,并结合相关定罪案例,探讨其如何重塑数字交易生态,以及这一过程背后潜藏的合规挑战与法治逻辑。

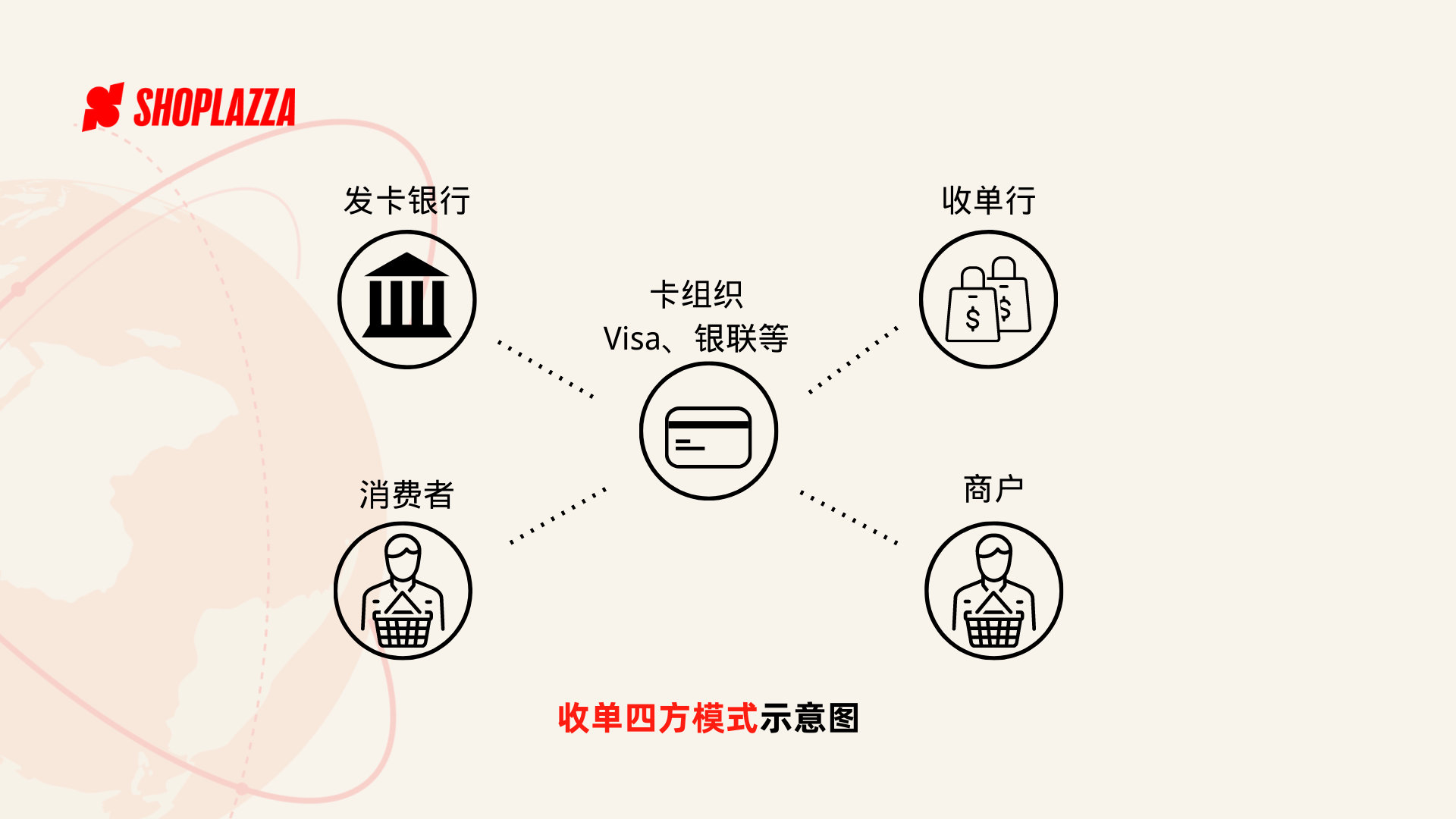

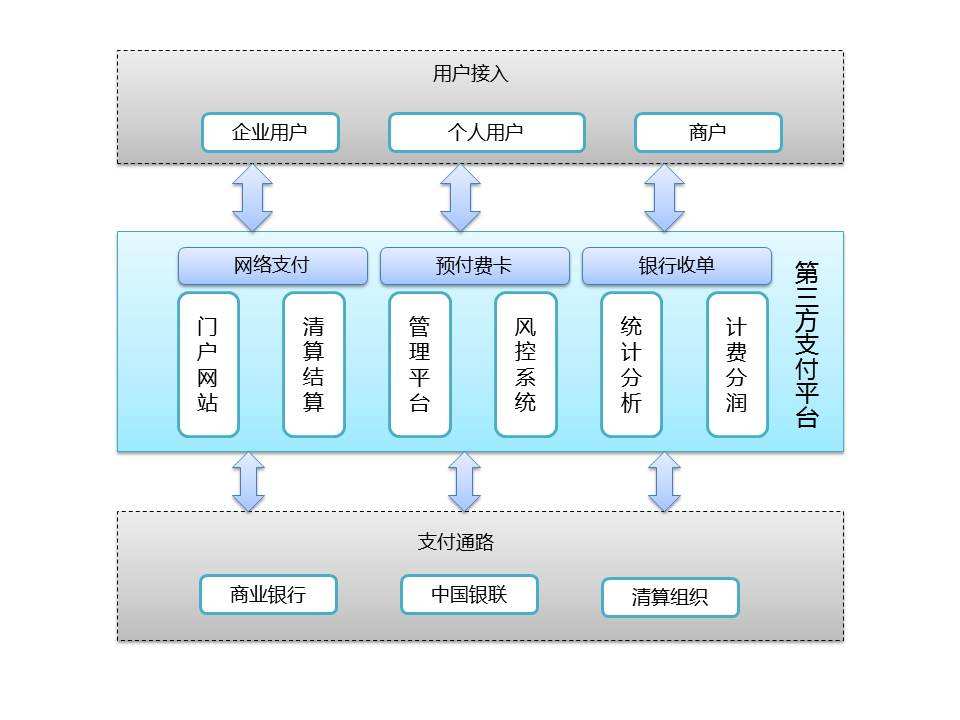

从技术架构看,四方支付特色平台通常表现为SaaS化服务或API集成商,它们并不直接持有支付牌照,而是通过与持有合法资质的第三方支付机构或银行合作,实现资金清分。其核心价值在于为不同行业的商户提供定制化支付方案,例如对接电商平台、虚拟商品交易、跨境收款等场景。这类平台通过统一的后台管理,将支付宝、微信支付、银联等多种支付方式打包,商户无需逐一对接,便能快速上线。这种聚合模式在商业上确实具有效率优势,尤其是对中小型商户而言,降低了开发成本与运维复杂度。正因为资金在多个账户间流转,且部分平台采用“二清”甚至“三清”模式,即先将用户资金归集至平台账户,再分发给商户,这便埋下了资金池、挪用资金甚至洗钱的风险隐患。

在法律界定上,四方支付平台并不等同于非法支付平台,其合法性取决于是否逾越监管红线。司法实践中,定罪往往围绕“非法经营罪”“帮助信息网络犯罪活动罪”“洗钱罪”或“诈骗罪”展开。例如,某些平台明知商户从事赌博、色情等非法业务,仍为其提供支付接口,甚至在技术上通过频繁更换商户号、伪造交易信息来规避风控监测,在这种情形下,平台运营者可能构成帮助信息网络犯罪活动罪。另有一些案例显示,平台通过虚拟货币或跨境支付通道帮助逃避外汇管制,则可能触犯非法经营罪中的“买卖外汇”条款。

详细审视一个典型定罪案例:某四方支付平台在2019年至2021年间,以“综合支付解决方案”为名义,对接了多家电商与游戏公司。其运作模式是:用户下单后资金先进入平台控制的对公账户或个人账户,平台扣除手续费后,再通过多级账户批量转账给商户。调查发现,该平台未取得支付牌照,却直接参与资金清算,且未能有效审查商户资质。部分商户实为电信诈骗团伙,利用该平台转移赃款。法院最终认定该平台构成非法经营罪,理由是其未经批准擅自从事资金支付结算业务,且造成重大经济损失。此案揭示出,即便平台声称仅是“技术中介”,但只要实质上介入了资金结算环节,并形成资金闭环,就可能被司法机关视为变相从事支付业务。

从监管视角看,中国人民银行与公安部近年来不断强化对四方支付的整治。2023年出台的《非银行支付机构条例》进一步明确了“支付业务全流程监管”原则,要求所有支付活动必须持有许可,且资金流必须清晰可追溯。对于四方平台而言,若仅提供技术对接、不碰资金,且严格审查商户合规性,则可能处于灰色地带之外的合法空间。但在实际操作中,许多平台为追求用户增长与交易量,往往降低风控标准,甚至在产品设计中嵌入自动分账功能,这便越过了法律边界。监管执法亦呈现“穿透式”特点,即不再局限于平台表面行为,而是追溯资金最终去向与使用目的。

这类平台对数字交易生态的重塑体现在:一方面,它们确实促进了小微商户的数字化接入,降低了交易摩擦,丰富了消费场景;另一方面,也催生了“技术中立”的争议,即平台能否以“不知情”为由免责。司法判决中,通常要求平台承担“合理注意义务”,即必须采取实质性手段核查商户背景。如果平台设计时预留了规避监控的机制,或明知风险却未制止,则难以逃脱法律责任。这类平台的发展也倒逼监管技术升级,例如大数据反洗钱系统、交易信息实时共享平台等,逐渐成为监管常态。

综上分析,四方支付特色平台是数字交易生态中喜忧参半的存在。其优势在于效率与便利,但风险却集中在资金安全与合规空白。从已公布的定罪案例来看,司法机关倾向于从严认定,尤其是对资金池、二清行为以及非法业务支持采取零容忍态度。未来,这一领域的创新与监管将在博弈中寻求平衡:平台若想长久发展,必须回归本源,即只做技术集成与信息流转,不参与资金结算,并与持牌机构深度合作,建立透明的交易回溯机制。对于商户而言,选择这类平台时也需审慎,避免因平台违规而受到牵连。数字交易生态的重塑,不应仅停留在技术层面,更需在法治框架下构建信任与安全的基本盘。

暂无评论内容