在支付行业的深水区,四方支付集成平台作为一类特殊的金融科技中介,其存在本身便是数字化浪潮与灰色地带博弈的缩影。所谓“一站式聚合解决方案”,公开宣称的是为企业提供多种支付通道的整合、对账清算的简化以及资金流转效率的提升。当其运行逻辑脱离监管框架,越界至非法资金结算甚至洗钱通道时,这一“新生态”便蜕变为法律定罪的标准标本。

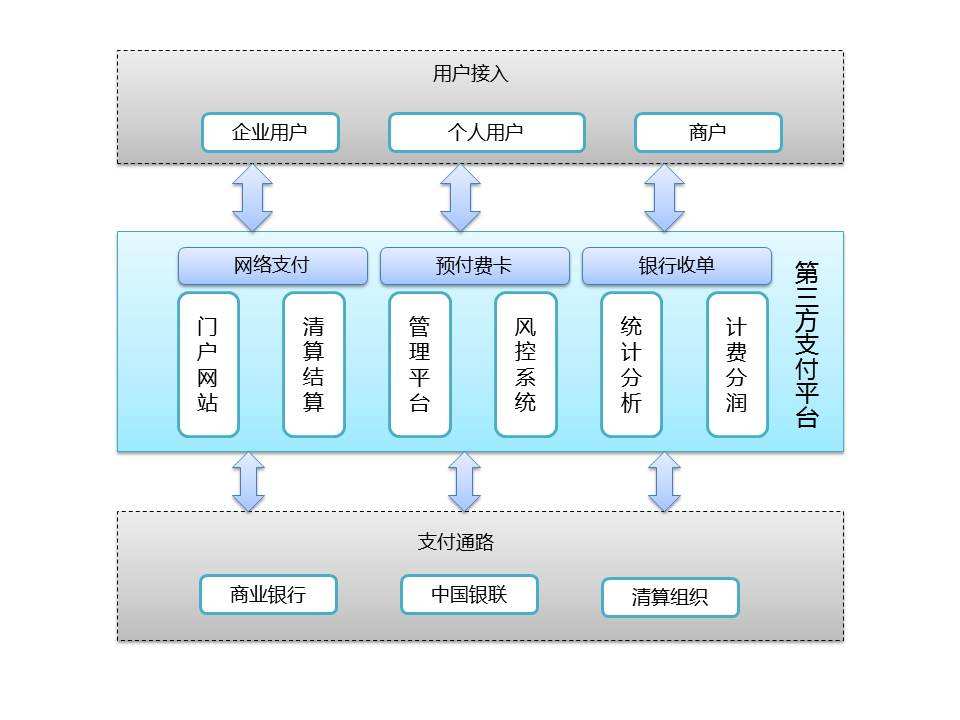

从技术架构看,四方支付平台的本质是“聚合中的聚合”。它不同于直连银行清算的第三方支付,亦非单纯的银联通道转接,而是将微信、支付宝、甚至各类民间预付卡通道再次打包。表面看,这解决了中小商户对接多家支付机构的技术成本,但深层次问题在于资金流与信息流的不可控分裂。当平台采用“二清”模式——即商户资金先汇集至平台自有账户,再由平台分发给实际收款方——风险便已埋下。这种结构在民法上属于“资金沉淀”,在刑法上则可能直接触犯《刑法》第二百二十五条“非法经营罪”。因为司法实践中,未经央行批准,擅自从事“支付结算业务”的,构成该罪的核心要件。

以某沿海查获的“速汇宝”四方支付案为例,该平台整合了17家支付通道,宣称可为企业提供“零费率”、“T+0秒到”等突破行业惯例的服务。其盈利模式实质是通过长账期占用商户沉淀资金,并通过虚构交易量的方式为跨境赌博网站提供结算通道。判决书明确指出:平台虽持有“软件著作权”与“聚合支付技术服务”牌照,但其实际经营行为已超出技术接口的界限,直接实施了“资金划拨、对账分配、账户管理”等支付核心职能,构成非法经营罪。更关键的是,其通过多层嵌套的虚假商户资料,将非法资金包装为“电商货款”,这一“形式合规”的伪装,恰恰成为了法院认定其“明知”犯罪的重要依据。

“四方支付平台定罪”的另一司法高发区是“帮助信息网络犯罪活动罪”。根据《刑法》第二百八十七条之二,明知他人利用信息网络实施犯罪,为其提供支付结算等帮助,情节严重的,处以刑罚。在部分判例中,平台运营者辩称“仅提供技术聚合服务,不参与具体交易”,但司法裁判已形成共识:当平台对结算资金的性质具有高度可能性认知,且未采取屏蔽措施,反而通过“资金归集再分发”的技术设计来逃避监管,就属于“放纵故意”。例如,某“秒结算”四方支付平台,日均交易额超500万,所有商户均为无真实经营地址的空壳公司,且资金流显示大量交易发生在凌晨2-5点之间。法官在判决中写道:该平台对“不正常交易时间、集中性整单金额、高频异常IP地址”等红灯信号持续忽略,其技术中立的抗辩不被采信。

进一步分析定罪逻辑的关键切口,在于“四方支付平台”与“持牌第三方支付机构”的边界划分。正规的第三方支付需持有央行颁发的《支付业务许可证》,并接受备付金100%交存、业务类型严格限制等监管。而四方平台若试图突破技术接口角色,直接提供资金清算、建立虚拟账户体系、甚至拥有类贷币兑换功能,就必然踏入非法经营的红线。在浙江某非法从事资金支付结算案中,平台不仅接入了真实的电商支付通道,还自建了一套“内部钱包”系统,商户与消费者均可通过该钱包进行互转、充值、提现。法院认定,该“内部钱包”实质构成了一个无牌照的“小型支付清算体系”,其行为违反了《非金融机构支付服务管理办法》第3条,属“擅自从事支付业务”。

从行业生态失衡的角度而言,这些定罪案例反衬出一个普遍困境:大量的中小微企业无法获得正规支付机构的低费率服务,正规通道的3‰-6‰手续费与风控审核,导致他们转而寻求四方平台所谓的“聚合优势”。但正因如此,四方平台承担了比正规机构更低的监管成本,反而在费率、到账速度上形成“竞争倒挂”,诱使更多商户入局,形成恶性循环。这种“劣币驱逐良币”的背后,是对传统支付监管体系的系统性挑战。

从法律适用角度看,四方支付平台的定罪已从“单一罪名”向“复合罪名”演变。除了非法经营罪、帮信罪,若平台涉及伪造商户身份证件、篡改后台交易数据等行为,将增加“伪造金融票证罪”或“破坏计算机信息系统罪”的指控。在最高检近年来发布的典型案例中,检方更倾向于将四方平台定性为“黑灰产基础设施”,而非单纯的“技术工具人”。这意味着,未来哪怕平台不直接参与赌博或诈骗的底层犯罪,只要其支付结算功能被上游犯罪系统化使用,平台的实际控制人、技术负责人甚至财务主管,都可能面临连带刑事责任。

综上,四方支付集成平台的“一站式”本身就是双刃剑。若在合法边界内优化企业收款效率,其价值不可否认;但若以“新生态”为幌子,实际从事无牌清算、资金二清或帮助非法交易,那么它不再仅是金融监管的盲区,而是刑法严密关注的犯罪温床。司法机关的严判逻辑已然表明:所谓“技术中立”并非护身符,在资金流与信息流不可调和的法律黑洞中,任何试图撬动监管体系的商业化创新,都将以自身的司法安全为代价。企业选择此类平台时,必须认清其底层业务结构是否触碰资金清算红线,否则,所谓的“重塑新生态”最终只会被法学界定义为——支付领域的“系统性诈骗方法论”。

暂无评论内容