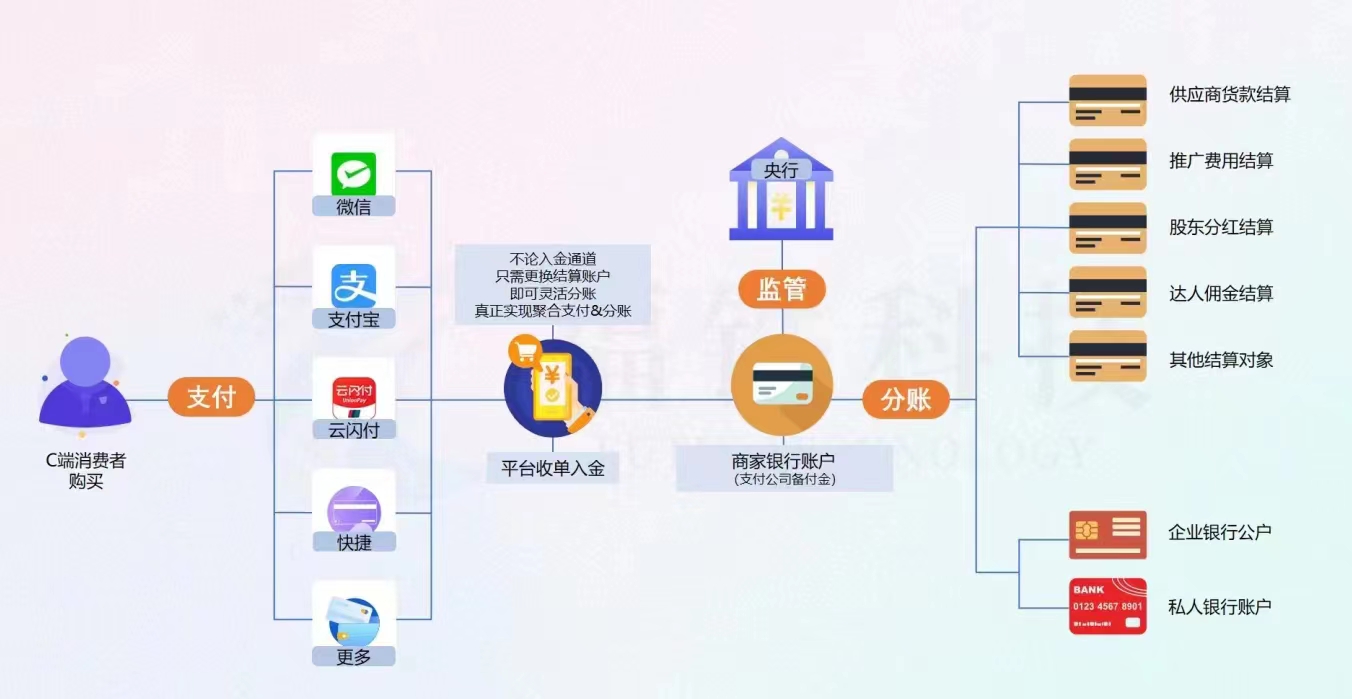

在数字化转型浪潮席卷全球的当下,支付环节作为商业闭环的核心枢纽,其便捷性、安全性与兼容性直接影响着用户体验与企业运营效率。聚合支付的概念应运而生,它通过整合多种支付渠道(如微信支付、支付宝、银联云闪付、各类银行APP及数字人民币等),为商户提供统一的接入与管理界面。传统的聚合支付集成过程往往伴随着复杂的技术对接与冗长的开发周期,这对于缺乏专业技术团队的中小商户而言,构成了一道无形壁垒。由此,“聚合支付文档平台”作为一套涵盖“一站式集成”与“无代码解决方案”的综合性指南,其战略意义不言而喻。本分析将从技术架构、用户体验、业务价值及潜在挑战四个维度,对这一文档平台进行深度剖析。

从技术架构的角度审视,“一站式集成”是该平台的核心承诺。这通常意味着平台提供一套标准化的API接口和SDK工具包,将不同支付渠道的差异化协议、加密方式、账单格式等底层复杂性进行封装。开发者只需调用平台提供的统一接口,即可实现资金流、信息流与票据流的同步处理。文档平台在这一过程中扮演着技术蓝图与操作手册的双重角色。优秀的文档不会仅仅罗列参数,而是会通过清晰的层级结构(如“接入前准备”、“核心接口说明”、“异步通知处理”、“安全签名机制”等),引导用户从零开始构建支付能力。例如,文档应详细阐述RSA/SM2等非对称加密算法的应用场景,并提供Java、PHP、Python、Go等多语言代码示例,以降低不同技术栈团队的接入门槛。“无代码解决方案”的引入,更是一次针对非技术人员(如客服、运营、门店管理者)的赋权革命。该方案通常以可视化配置界面(如后台管理面板)呈现,允许用户通过拖拽或选择下拉菜单的方式,完成支付路由设置、费率调整、交易对账模板创建、退款规则配置等操作。这实际上是在文档平台的基础上,构建了一个抽象层,将技术实现细节转化为业务操作的直观语言。

从用户体验设计的角度来看,聚合支付文档平台的成功与否,直接取决于其对用户认知负担的降低程度。传统支付文档往往充斥着生僻的技术术语,但优秀的“全指南”必须遵循用户认知的渐进模型。其内容编排应呈现出“新手教程-深入探究-高级调优”的金字塔结构。比如,开篇应以流程图或动画演示一笔支付从用户扫码到商户到账的完整生命周期,让用户脑海中有全局画面。随后,针对核心模块如“退款”、“分账”、“报文加签”,应当提供详细的错误码对照表与故障排除实战案例。更高级的,文档平台会集成“在线测试”沙盒环境,允许用户在阅读参数说明的同时,即时发送模拟请求并获取回调结果。这种“文档即IDE(集成开发环境)”的理念,大幅缩短了“知”与“行”之间的距离。文档的搜索功能、版本历史追踪、常见问题FAQ的更新频率以及响应式设计(便于移动端查阅),都是评估其用户体验优劣的隐性指标。用户真正需要的是一份能够陪伴他们度过从开发、上线到运维全生命周期的动态参考书,而非一份死的PDF。

从业务价值层面进行深度解构,“聚合支付文档平台”绝非单纯的技术产物,它实际上是商业模式的放大器。对于服务提供商(如SaaS公司、银行科技部门或第三方支付机构)而言,一份高质量的无代码解决方案文档,是一种极具竞争力的客户成功工具。它能够显著降低客户获取成本(CAC)与实施交付成本。假设一家连锁餐饮企业需要为其百家门店接入聚合支付,若采用传统定制开发模式,可能需要数周乃至数月时间;而借助成熟的文档平台与无代码方案,店长或区域经理仅需在后台配置收款码、绑定结算账户、设定优惠策略,即可在半天内完成部署。这种效率提升带来的不仅是时间成本的节约,更是市场响应速度的质变。同时,文档平台所承载的标准化流程,有助于降低因人为操作失误导致的资金对账差错率。更重要的是,平台可以作为增值服务的入口。例如,文档中提到的“一键配置会员积分支付”、“信用支付(类似花呗分期)”、“跨境结算流程”等高级功能的说明,实质上是在引导商户探索更多收入增长点,从而提升商户的生命周期价值(LTV)。

我们也必须清醒地认识到,聚合支付文档平台在实践推广中潜藏着不少挑战与瓶颈。首要挑战在于“无代码”与“定制化需求”之间的永恒矛盾。虽然无代码旨在简化,但大型商户往往存在复杂的个性化结算规则(如分时段费率、多级分销分账、与ERP系统的深度耦合)。当前的无代码方案通常难以完美适配这些长尾需求,导致部分商户不得不退回到传统的编码模式。文档平台若未能清晰界定“无代码的能力边界”,并给出“何时需要转向定制开发”的明确指引——例如在文档中以醒目标签标注“此功能仅适用于标准商户,高级商户请联系技术支持”并附上对应的API开发说明——反而会引发用户的使用挫败感。安全风险不容忽视。无代码操作降低了技术要求,同时也可能模糊了操作人员的权限审计。如果文档平台未能强调最小权限原则、IP白名单配置、敏感信息(如商户API密钥)保护等安全规范,极易产生账户盗用、数据泄露等事故。金融领域的合规性(如PCI DSS认证、反洗钱协议)更是文档必须详尽覆盖的“红线”区域。文档的可持续维护能力是检验其生命力的关键。支付行业标准(如EMV® QR Code标准)不断更新、新型支付方式(如数字人民币硬件钱包)层出不穷,如果文档平台数年不更新,引用过时的加密算法或失效的接口地址,将给已接入的商户带来运营瘫痪的风险。

一份卓越的“聚合支付文档平台:一站式集成与无代码解决方案全指南”,其本质是一套将复杂金融科技(FinTech)能力封装成可复用、易理解、高安全性的信息化资产。它既是技术工程师与支付网络之间的翻译官,也是非技术业务人员驾驭数字经济浪潮的驾驶舱。从宏观视角看,这类文档平台的完善与普及,正在悄然重塑商户端的数字化迁移路径,加速实体经济与数字支付基础设施的无缝融合。作为编辑,我认为未来的演进方向将集中于三个维度:文档的“实时交互化”(如嵌入支付流模拟器)、AI辅助的“智能问答诊断”(基于大模型提问式排查问题),以及“跨语言、跨文化”的本地化适配。唯有如此,聚合支付才能从“可用”走向“易用、爱用”。

暂无评论内容