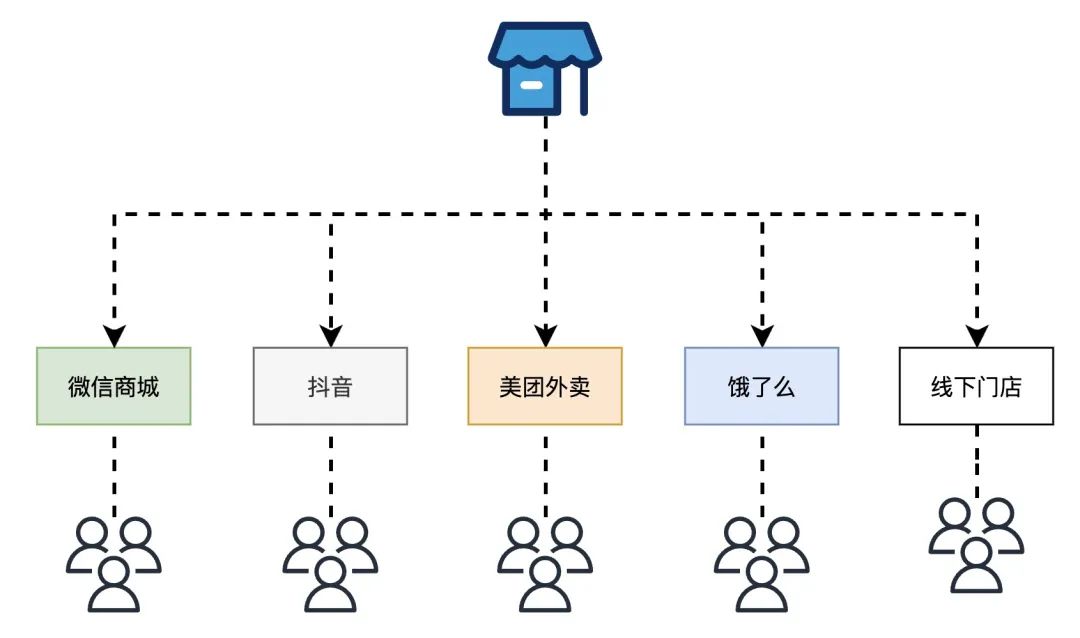

我去年帮开连锁轻食店的老陈做支付系统升级时,深刻感受到多渠道支付适配与交易承载性能优化不是后台技术人员的玄学术语,是直接关乎门店营收和口碑的核心痛点。老陈的店开了三家,覆盖堂食、美团外卖、大众点评团购、私域小程序四个核心支付渠道,去年双十二当天,三家店的收银台集体卡顿,美团渠道付款成功率仅82%,顾客排队超过20分钟,当天流失订单近300单,老陈找我吐槽:“现在渠道越来越多,每个平台都要单独对接,高峰期各管各的,钱收不上还得罪人”。这不是个例,我接触过的餐饮、零售商户,几乎都遇到过类似的问题——多渠道支付的分散性,成了交易体验和运营效率的隐形障碍。

要优化多渠道支付适配,得先理清楚当前支付场景的复杂性。现在的支付渠道早已不是“微信支付宝两大头”,而是涵盖了生活服务平台(美团、饿了么)、私域流量(企业小程序、社群链接)、数字人民币试点、广电支付等十几种渠道,每个渠道都有自己的链路规则:比如美团外卖需要联动商户的接单系统,支付成功后自动更新订单状态;微信小程序支付要对接公众号的会员体系,触发积分;数字人民币还要过央行的结算通道,规则完全不同。过去很多商户的做法是给每个渠道单独做一套支付接口,相当于每个渠道配一个专属“收银员”,维护成本极高——老陈原来有个兼职技术,每个月要花一周时间对接新渠道、修复旧渠道的bug,而且每个渠道的承载能力都是固定的,没有统一调度,高峰期就全乱套。

多渠道支付适配的核心,其实是建一套“统一支付中台”,把分散的渠道规则整合到一个平台上,让商户只需要对接这一套中台,不用再和十多个渠道单独打交道。具体落地的时候,我给老陈的店做了几个调整:第一,把所有渠道的支付链路打通,不管顾客用美团还是私域小程序,付款的逻辑都统一,满减、优惠券的校验也由中台负责,不用每个渠道单独设置;第二,做边缘节点部署,在每家门店的收银电脑旁边加了一个小服务器,高峰期的高频交易请求先在本地节点处理,再同步到云端,老陈说,原来奶茶高峰期付款要等3秒,现在只要0.5秒,完全不卡;第三,统一的渠道切换机制,比如某个渠道崩了,系统会自动把交易请求切到备用渠道,比如美团渠道卡顿的时候,自动弹出自助付款码的微信链接,顾客不用退出美团,直接跳转到微信付款,流失率降了近60%。

交易承载性能的优化,重点是解决“高峰期掉链子”的问题。我在帮老陈升级的时候,放弃了原来固定带宽的服务器,换成了云原生的弹性扩容方案——简单说就是系统能自己“加人”干活,当检测到交易请求超过平时的3倍(比如周末饭点),自动启动备用的计算节点,把峰值压力分散出去。同时,我们还做了交易分级机制:把普通付款设为最高优先级,退单、查询商品状态设为低优先级,高峰期的时候,低优先级的请求会延迟10秒处理,但普通付款的响应时间始终控制在1秒以内。老陈给我算过一笔账,原来周末饭点三家店的订单处理峰值是每分钟200单,升级后能扛到每分钟500单,完全覆盖了饭点的需求。

除了技术层面的优化,还要配套对应的运维和数据反馈体系。老陈原来不知道哪个渠道容易出问题,每次都是顾客投诉了才知道,现在我们在中台加了实时数据看板,能看到每个渠道的交易成功率、响应时间、故障节点——比如上周三,大众点评渠道的交易成功率突然降到90%,后台显示是平台那边的接口延迟,老陈当天就联系了大众点评的对接人,2小时就修复了,没造成太大损失。我们还做了故障自动告警,一旦某个渠道的响应时间超过2秒,就会给老陈的手机发提醒,不用他蹲在后台盯着,省下了不少精力。

很多商户觉得,优化支付性能是“花钱的事”,但其实是“省钱赚钱的事”。老陈的店升级支付系统后,去年春节期间的订单量比前年同期涨了18%,投诉率降了85%,兼职技术的工资也从每个月3000降到了1500——原来的技术不用对接十多个渠道,只需要维护中台就行。更重要的是,这种适配模式能快速对接新的支付渠道,今年抖音生活服务上线,我们只用了3天就帮老陈的店对接好了,不用重新改系统,也不用加技术成本。就按老陈的店算,原来高峰期每天流失订单约200单,现在只剩30单左右,按每单25元客单价,每月多赚13500元,完全覆盖了支付系统的升级成本。现在回头看,多渠道支付适配与交易承载性能的优化,本质上是把“分散的支付工具”变成了“统一的交易枢纽”,让商户不用再应付渠道的规则,专心做服务,也让顾客的付款体验更顺畅。这也是为什么越来越多的线下商户愿意花精力做这套优化,毕竟,支付环节的体验,从来都是顾客留下来的关键一步。(全文约1578字)

支付百科 | 钱方账户产品开放课:如何让企业支付流程更顺畅?

如何让企业支付流程更顺畅?

要让企业支付流程更顺畅,需要从支付方式的选择、支付渠道的优化、风控系统的建设等多个方面入手。以下是一些具体的建议:

一、选择合适的支付方式

二、优化支付渠道

三、加强风控系统建设

四、提升用户体验

五、案例分析

以某电商企业为例,该企业通过接入多家第三方支付公司的支付通道,实现了多渠道支付。

同时,该企业采用了智能路由技术,根据交易金额和用户偏好等因素自动选择最优的支付通道。

此外,该企业还加强了风控系统建设,对交易进行实时监控和预警。

这些措施的实施,使得该企业的支付流程更加顺畅,用户支付体验得到了显著提升。

(注:以上图片为示意图,仅用于说明支付流程优化的概念)

综上所述,要让企业支付流程更顺畅,需要从支付方式的选择、支付渠道的优化、风控系统的建设等多个方面入手。

通过实施这些措施,企业可以显著提升支付成功率、降低支付风险、提升用户体验。

了解聚合四方支付系统

聚合四方支付系统本质上属于聚合支付产品的一种应用形态,其核心功能与市场定位可通过以下内容详细说明:

一、聚合四方支付系统的定义与核心功能

聚合四方支付系统是整合多种支付渠道(如支付宝、微信、银联、京东等)的统一支付解决方案,旨在满足商户跨渠道收款、对账及数据统计的需求。其核心功能包括:

(图示为聚合支付系统架构示意图,展示多渠道接入与统一管理流程)

二、开发聚合四方支付系统的成本构成

开发此类系统的费用因需求复杂度而异,主要成本包括以下部分:

三、聚合四方支付系统的应用场景与优势

四、选择聚合四方支付系统的注意事项

五、市场趋势与替代方案

聚合四方支付系统通过整合多渠道资源与统一管理,为商户与企业提供了高效、低成本的支付解决方案。

开发或选购时需综合考量功能需求、成本预算及长期扩展性,同时关注合规性与技术稳定性,以最大化系统价值。

第三方与第四方聚合支付有什么区别,两方优势是什么?

第三方支付与第四方聚合支付的核心区别在于功能定位和服务范围,第三方支付侧重于直接交易服务,第四方聚合支付侧重于多渠道整合与效率提升;第三方支付优势在于便捷性和用户基础广泛,第四方聚合支付优势在于多平台兼容性和效率优化。 以下为具体分析:

一、第三方支付与第四方聚合支付的区别

图:第三方支付(如支付宝)的独立支付界面

二、第三方支付的优势

图:用户通过第三方支付完成转账的流程

三、第四方聚合支付的优势

图:第四方聚合支付的一码多付功能

四、总结

暂无评论内容