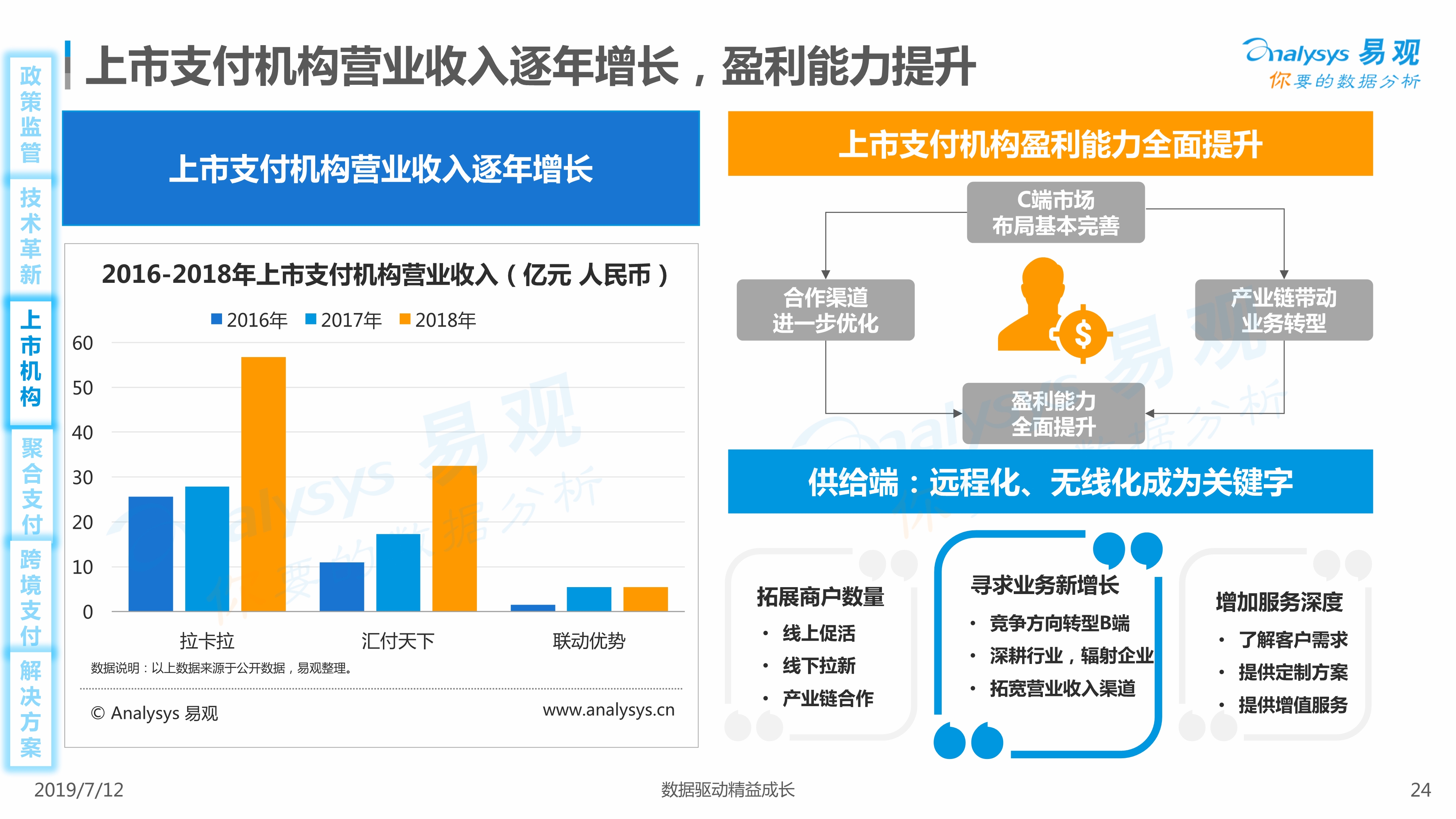

前阵子跟几个做支付行业的朋友喝茶,大家都在吐槽现在找行业资讯的痛点——要么是综合类媒体报道太散,一会儿扯区块链一会儿聊外卖,没对准支付核心;要么是小众资讯号断章取义,把央行的政策解读得偏向极端,要么过松要么过严;还有的就是把公告复制粘贴就完事,完全没干货。直到有人推了彩虹易支付资讯平台,说是专门聚焦支付行业的垂直资讯聚合站,不少人用了之后都说是业内的“信息捷径”。说白了,现在支付行业正处在调整期:数字人民币试点扩围、监管趋严合规要求升级、跨境支付市场爆火、线下支付场景又在往物联网延伸,从业者不管是机构找方向、商家选产品还是普通从业者补知识,都需要有个地方能一站式拿到精准、深度的内容,这个平台刚好踩中了需求,也锚定了“支付服务助力新发展格局”的核心导向。

具体来看,彩虹易支付资讯平台的内容板块做得挺实在,不是那种花架子。先说前沿动态,它不是随便转新闻,而是把全国性的支付会议、央行的专项调研、头部支付机构的技术发布会这些一手信息整理成动态简报,比如上个月央行在上海开的“支付服务助力新消费”研讨会,平台当天就把核心观点拆成了3条,什么“鼓励支付机构和文旅场景合作”“中小商户手续费减免试点”都标得清清楚楚,还附了参会机构的方向表态,不像别的平台过两天才发个早就错过了时效性。然后是政策解读,这是它的核心优势之一,比如之前央行发的《支付服务市场创新管理办法》,别的平台可能就贴个原文,它却找了三位业内律师和合规专家,从“机构准入门槛”“创新业务的合规边界”“用户信息保护”三个维度拆解,还附了一个中小支付机构的合规自查清单,好多朋友说这个清单帮他们省了至少一周的梳理时间。产品评测方面也不水,不是广告文,比如最近上线的“聚合支付产品横向对比”,平台找了10家第三方支付机构的产品,从到账速度、手续费率、风控能力、场景适配四个维度打分,还邀请了3家不同规模的商家做试点,把实际使用的问题都列出来,比如小超市用某款产品时节假日到账延迟,小吃店用另一款产品时刷脸支付手续费偏高等,都是真真切切的使用反馈,适合商家选的时候参考。技术应用分享这一块也挺有料,比如它最近做了《物联网支付落地案例集》,把国内几个停车场、生鲜店用传感器自动支付的案例拆解,还分析了未来一年的落地成本下降空间,对想布局新场景的机构来说,是挺实用的技术参考。

平台的内容逻辑其实紧扣“支付服务助力新发展格局”的题眼,不是空喊口号。新发展格局里,内循环是核心,支付服务就是连接生产、消费、流通的纽带——比如平台之前做过一篇《中小商户支付服务升级报告》,里面提到很多夫妻店之前只用微信支付宝的基础支付,现在有了聚合支付、数字人民币支付等选择,能吸引更多年轻客户,还能做会员管理,某社区生鲜店用了之后,月均营收涨了12%,这个案例是平台实地采访的真实商户,不是凭空编的。还有跨境支付这一块,新发展格局要求外贸高质量发展,平台专门开辟了“跨境支付专区”,整理了央行的跨境人民币结算新规、第三方支付机构的跨境产品评测,还有中小外贸商家用这些产品降低换汇成本的案例,比如广州某外贸商行用了某跨境支付产品,换汇成本从原来的0.8%降到了0.35%,一年省了近百万,这种内容刚好对应了“畅通国内国际双循环”的要求。合规是发展的前提,平台的政策解读几乎都会把合规和业务发展结合,比如反洗钱新规对KYC的要求,拆解时会说怎么平衡合规成本和客户体验,不会只说要求严,而是给解决思路,帮行业稳扎稳打发展,这也是助力新发展格局的应有之义。

跟别的同类平台比,彩虹易支付资讯平台的差异化挺明显,核心就是“垂直+实用”。现在很多资讯平台都是大而全,覆盖好多行业,支付只是其中一小块,内容深度不够;还有的偏向媒体属性,追热点而忽略实用价值。这个平台定位很明确,就盯着支付行业,内容全围绕支付的前沿、政策、产品、技术,没有杂七杂八的内容。原创内容占比也高,政策解读和产品评测大多是自己团队或合作的业内专家写的,不是搬运,观点有针对性,既不照搬官方说法,也不搞博眼球的批判。还有它做了不少落地服务,比如每个月一次“支付从业者沙龙”线上会,邀请支付机构产品经理、合规专家、商家代表交流,上个月的主题是“中小商户数字化支付痛点”,好多人在群里问问题,也得到了切实解答。可能唯一的小不足是,目前乡村振兴里的支付场景内容还不多,但看最近的更新计划,平台已经在收集相关案例,应该很快会补上。总体来说,这个平台没有走资本堆砌的“大而空”路线,而是扎进支付行业做精做深,确实能帮从业者省下不少找信息的精力,也能帮行业少走些弯路。

2025年再看POS机行业:是被移动支付淘汰,还是藏着新机遇?

2025年POS机行业未被移动支付淘汰,反而因场景需求、技术创新和政策支持酝酿新机遇,正从“收款工具”向“经营中枢”转型。以下从市场需求、技术创新、政策环境、竞争格局及未来趋势等维度展开分析:

一、市场需求:特定场景的“不可替代性”支撑增长

二、技术创新:从“收款工具”到“综合平台”

三、政策环境:合规化洗牌与补贴支持

四、竞争格局:头部集聚与细分突围

五、风险与未来:转型中的“危”与“机”

结语:转型中的朝阳行业

POS机行业正经历“脱胎换骨”的转型:从单一收款工具变为商户经营伙伴,从硬件销售转向服务盈利,从国内市场迈向全球化布局。

尽管转型伴随合规成本上升、技术迭代压力等挑战,但能抓住技术创新、政策趋势和商户需求的企业,仍将在这一“朝阳行业”中占据先机。

正如知乎用户所言:“POS机从机械键盘到智能触屏,从刷卡到多模态支付,本质是解决商户新问题——这样的行业,怎会是夕阳?”

第四方综合支付服务模式及三方与第四方支付的现状及前景

第四方综合支付服务模式及三方与第四方支付的现状及前景分析一、第四方综合支付服务模式

第四方综合支付服务(通常指聚合支付)是针对电子支付领域存在的监管分散、协议不统一、服务碎片化等问题提出的创新解决方案。

其核心是通过整合第三方支付机构、银行等支付渠道,为商户和消费者提供一站式支付服务。

根据研究,第四方综合支付服务主要有以下三种运作模式:

价值链增值点:第四方支付通过以下方式实现价值链增值:

二、第三方与第四方支付的现状

三、前景分析

四、结论

第四方综合支付服务通过模式创新和技术赋能,有效解决了电子支付领域的碎片化问题,为商户和消费者提供更高效、低成本的服务。

尽管面临合规和竞争挑战,但在政策支持与市场需求驱动下,其与第三方支付将共同推动电子支付行业向规范化、智能化方向发展。

未来,支付机构需聚焦技术深耕和生态构建,以适应数字经济时代的新要求。

聚合支付有哪些平台

聚合支付平台主要包括以下类型及具体平台:

一、主流第三方支付机构延伸的聚合支付服务Apple Pay、微信支付、支付宝、网络钱包等第三方支付平台,通过技术接口整合其他支付方式,形成基础聚合能力。

例如微信支付和支付宝在自身生态内支持信用卡、花呗、余额等多种支付渠道的聚合,但严格来说其核心仍属于第三方支付范畴,真正的聚合支付平台需具备跨机构整合能力。

二、独立第四方聚合支付服务商

三、垂直领域聚合支付解决方案部分服务商聚焦特定行业需求,例如:为线下商户提供软硬件一体化方案:除支付通道整合外,还配套智能收银设备(如扫码枪、POS机)、CRM系统及营销工具,帮助商户实现会员管理、优惠券发放等功能。

为线上商户提供资金周转优化服务:针对微信、支付宝到账时间差问题,部分聚合支付平台通过与银行合作,提供T+0结算或资金垫付服务,满足电商、直播等场景的即时资金需求。

政策与市场规范2017年央行发布的《指导意见》明确鼓励聚合支付发展,要求其不直接参与支付清算,而是通过技术手段整合第三方支付通道,同时强调业务系统需符合安全性、稳定性及技术标准规范。

这一政策推动了聚合支付从“通道整合”向“服务升级”转型,催生了更多个性化增值服务。

暂无评论内容