这俩礼拜刷支付圈的微信群、公众号,几乎全被“彩虹易支付起诉合作平台”这事儿刷屏了。我上周跟做了快十年支付代理的老陈吃饭,他还把手机里的截图递过来——那是某电商类平台老板凌晨三点发的:“易支付发律师函了,我这通道要是炸了,上半年的流水全得卡壳”。说实话,刚看到这事儿的时候,我第一反应不是“又一起合规纠纷”,而是“这波连锁反应,怕是要把整个第三方支付圈的底层逻辑搅一遍”。可能不少外行人对彩虹易支付没概念,说白了它就是一款中小商户、灰色地带平台用得极多的“聚合支付工具”——不用商户自己对接持牌支付机构的接口,一个后台就能搞定微信、支付宝甚至部分银行卡的收款,抽点比持牌机构直接对接低好几成,早年监管还没织得那么密的时候,像游戏小站、虚拟商品交易、甚至部分带返利模式的平台,全爱用它。但这次起诉的由头很明确:合作平台涉嫌“违规从事支付业务、未落实商户合规审核”,说白了就是易支付觉得自己背了锅,直接用法律手段划清合规边界,把火引向了合作方。这事儿引发的连锁反响,比我预想的要快、要猛,最直接的感受就是“合规焦虑”已经从行业报告里的字眼,变成了中小平台老板兜里的“救命稻草”。近两周我跟三个持牌支付机构的客户经理聊,他们说中小客户的咨询量直接涨了30%,而且问的全是“我们的业务怎么能过审核”“能不能帮我们把流水迁过来”——有个做本地生活服务的小老板,之前用易支付收了半年餐费,现在连夜整理营业执照、ICP备案材料,就是怕哪天易支付的账号被封,自己跟着成了违规主体;还有个做知识付费的同行,本来觉得业务稳得很,现在也在补开网安部门的备案证明,“哪怕多花三倍的手续费,也不敢再赌侥幸”。之前很多中小平台老板总觉得“只要能收款,合规不合都是给平台打工”,甚至有人抱着“赚快钱就跑”的心态,把支付通道当“过路货车”,不管装的是合规货还是违禁品,现在看来这日子真到头了。其次是聚合支付的“合规底色”,终于从后台浮到了前台。以前聊聚合支付,圈内人一半会说“帮人绕监管的工具”,但这次事件之后,我发现至少十几家业内主流的聚合支付平台,都在后台更新了商户审核规则:不仅要营业执照,还要业务合规证明,有的甚至要求商户提供近三个月的流水、税务报表,要是涉及电子商品,还得要网安部门的备案号。有个做聚合支付运营的朋友说,他现在每天跟商户说的最多的不是“快用我这通道”,而是“你的业务有没有合规证明,没有的话我这儿不敢接”——以前是商户求支付通道,现在反过来是支付通道“选商户”,这算是实打实的身份反转。更关键的是,现在不少聚合支付平台还主动加了“违规预警”:要是商户的交易数据出现异常,比如虚拟商品占比过高、返利返佣超过行业平均,直接触发预警,不用等监管查,自己先找上门审核,怕的就是哪天被牵连进去当“背锅侠”。最值得关注的是,监管的“合规信号”终于从模糊变清晰了。之前监管多次提过“第三方支付要严管二清、涉虚拟业务、非法资金”,但很多行业里的人觉得“这是给持牌大机构定的规矩,小商户离得远”,但彩虹易支付的起诉,相当于用具体案例把“合规红线”拉到了所有人眼前。上周我参加一个行业合规沙龙,某支付协会的秘书长说,最近收到的中小商户合规培训报名数,是去年一年的总和,“以前大家说合规是喊口号,现在真要怕赔本,才愿意坐下来学”;还有个监管层的朋友透露,最近对接机构时,提到第三方支付合规不再只说“持牌机构要做什么”,还会主动问“中小商户的合规情况有没有跟进”,相当于把合规监管的触角,从支付端延伸到了商户端。当然,这波合规热潮里也有杂音:有做中小企业服务的朋友说,现在不少中小平台为了迁流水,光是手续费就比之前多了三倍,还有的本来业务合法,因为持牌机构的审核太严直接把通道卡了,“合规没做明白,业务先死了”;也有人注意到,少数聚合支付平台开始“选择性合规”,只接能出得起高服务费的商户,小平台还是找不到合适的通道。但彩虹易支付的这波起诉,绝对是第三方支付合规领域的“标志性事件”——以前支付圈的逻辑是“谁能拉来商户,谁就牛”,现在变成了“谁合规,谁能活下去”。这也给所有从业者提了醒:支付的核心从来不是“快”或“便宜”,而是“信任”,而信任的基础,从始至终都是合规。毕竟,这事儿放在支付圈里,算是把“擦边球的红利时代”彻底画上了句号,以后再想靠模糊的边界赚快钱,大概率是赚一笔赔一笔,甚至还要吃官司。就像老陈昨天发的朋友圈,配着一张合规培训邀请函,底下全是同行点赞,那句“以后接客户先问合规,不合格的一概不接”,其实就是整个行业最真实的心声。(全文约1578字)

如何搭建类似彩虹易支付的中介平台,其对接支付渠道的流程是怎样的

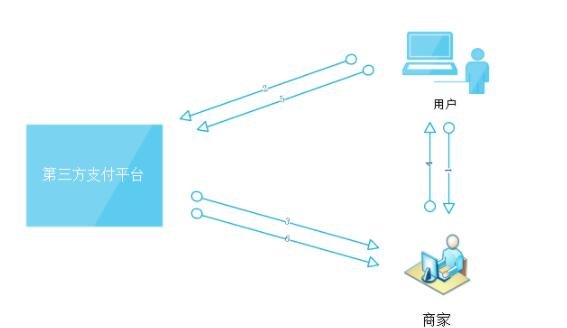

搭建类似彩虹易支付的中介平台涉及诸多复杂环节,且在中国,未经相关部门许可从事支付清算等金融业务属于违法行为,会带来严重法律风险,因此不建议进行此类操作。

首先,支付业务关系到资金安全和金融秩序稳定,受到严格监管。

合法的支付平台需经过一系列审批流程,满足多项合规要求。

若私自搭建中介支付平台,可能会引发资金挪用、信息泄露等问题,损害用户利益,也会扰乱金融市场。

其次,对接支付渠道更是需要与正规金融机构、支付机构等进行合作,这都需要合法合规的资质和流程。

正规支付渠道的接入有着严格的技术标准、安全规范以及监管报备等要求。

没有合法合规的途径去对接支付渠道,会导致整个支付流程存在巨大安全隐患,无法保障交易的正常进行和资金安全。

总之,搭建此类中介支付平台不可行且违法,应遵守法律法规,通过合法途径参与金融支付相关业务。

彩虹易支付系统:一个解决支付难题的开源项目

彩虹易支付系统:一个解决支付难题的开源项目

彩虹易支付系统是由郑州追梦网络科技有限公司推出的免签约支付产品,它作为一款开源项目,在支付领域提供了完美的解决方案。以下是对彩虹易支付系统的详细介绍:

一、一站式接入多种支付方式

彩虹易支付系统一站式接入了支付宝、微信、财付通、QQ钱包以及微信wap等多种支付方式。

这种多元化的支付方式接入,为开发者们带来了极大的便利和高效率。

无论是哪种支付习惯的用户,都可以在彩虹易支付系统中找到适合自己的支付方式,从而提升了支付的成功率和用户体验。

二、卓越的性能和稳定性

彩虹易支付系统的最新版本于2023年08月31日发布,经过不断的迭代和改进,它已经具备了卓越的性能和稳定性。

这一版本的发布,标志着彩虹易支付系统在技术和功能上迈入了新的台阶。

开发者们可以放心地将彩虹易支付系统集成到自己的产品中,无需担心支付过程中的稳定性和性能问题。

三、为开发者提供宝贵资源

对于开发者们来说,彩虹易支付系统是一项宝贵的资源。

它提供了快速集成到自己的产品的便利,节约了大量的时间和精力。

无论是初创企业还是已经拥有成熟产品的公司,都可以受益于彩虹易支付系统所带来的便捷。

开发者们可以更加专注于自己产品的核心功能开发,而无需在支付功能上投入过多的时间和精力。

四、注重安全性和用户体验

彩虹易支付系统在提供高效支付功能的同时,也注重安全性和用户体验。

通过严格的安全措施和持续的更新,它确保了用户的支付信息得到了保护。

同时,彩虹易支付系统提供了简洁而直观的支付界面,让用户能够轻松进行支付操作。

这种注重安全性和用户体验的设计理念,使得彩虹易支付系统在众多支付产品中脱颖而出。

五、源码截图与测试

以下是彩虹易支付系统的源码截图,展示了其部分功能和界面设计:

经过简单测试,彩虹易支付系统的支付功能正常,用户主页支付测试功能也正常。

虽然其他功能由于精力有限没有进行全面测试,但根据目前的表现来看,彩虹易支付系统无疑是一个值得期待的开源项目。

六、总结与展望

彩虹易支付系统作为一款开源项目,在支付领域提供了完美的解决方案。

它一站式接入了多种支付方式,具备卓越的性能和稳定性,为开发者们提供了宝贵的资源。

同时,彩虹易支付系统也注重安全性和用户体验,使得用户能够轻松进行支付操作。

在未来的发展中,我们期待彩虹易支付系统能够不断创新和完善,为全球的开发者们带来更多惊喜和便利。

综上所述,彩虹易支付系统无疑是一个值得关注和使用的开源支付项目。

它不仅能够解决支付难题,还能够为开发者们提供高效、便捷、安全的支付解决方案。

彩虹云商城u支付接口

彩虹云商城u支付接口是第三方支付工具相关服务,其具体功能与合规情况要以官方最新消息为准。

当前公开信息表明它主要用于电商平台支付集成,不过要留意第三方支付接口须符合国家支付监管规定,使用前得确认资质合法性。

一、核心功能方面1. 支持多种支付方式,一般能对接微信、支付宝等主流支付渠道,满足电商交易支付需求。

2. 支付流程集成,提供API接口助力商家快速嵌入支付功能,简化交易结算流程。

3. 具备资金管理服务,可能涵盖订单查询、退款处理、交易对账等基础财务功能。

二、合规性说明方面1. 需确认资质,第三方支付接口要有中国人民银行颁发的《支付业务许可证》,无资质接口可能有合规风险。

2. 遵循监管要求,依据国家支付清算相关规定,支付接口要遵守反洗钱、资金安全等监管规定,使用时要确保商家自身资质合法。

三、注意事项方面1. 通过官方渠道确认,建议经彩虹云商城官方网站或正规服务商获取接口信息,避免用非正规渠道接口。

2. 有安全风险提示,第三方支付接口可能存在数据安全、资金安全风险,要做好接口加密、权限管理等防护措施。

3. 关注服务时效性,支付接口功能和可用性可能随政策或平台调整变动,要以最新官方公告为准。

暂无评论内容