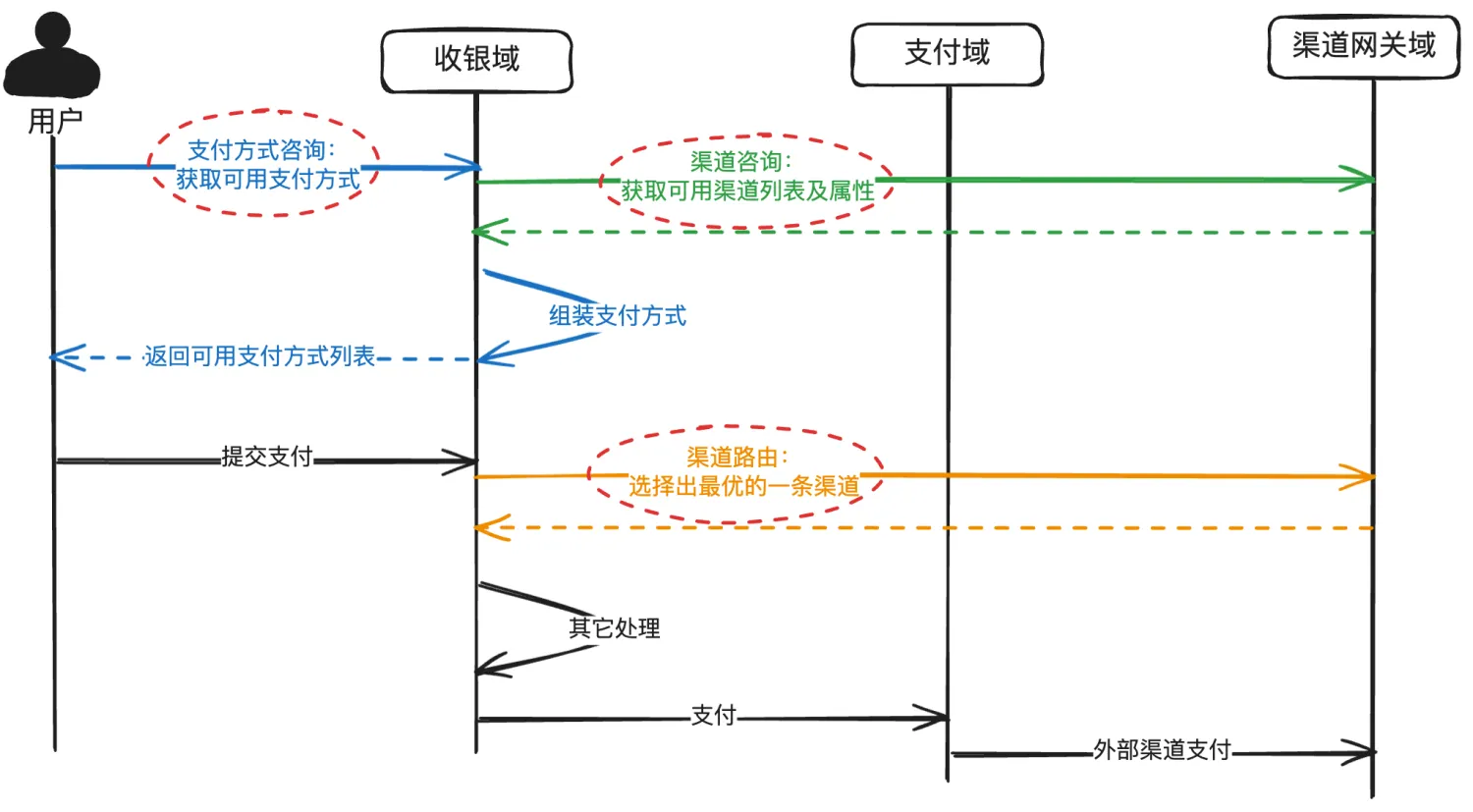

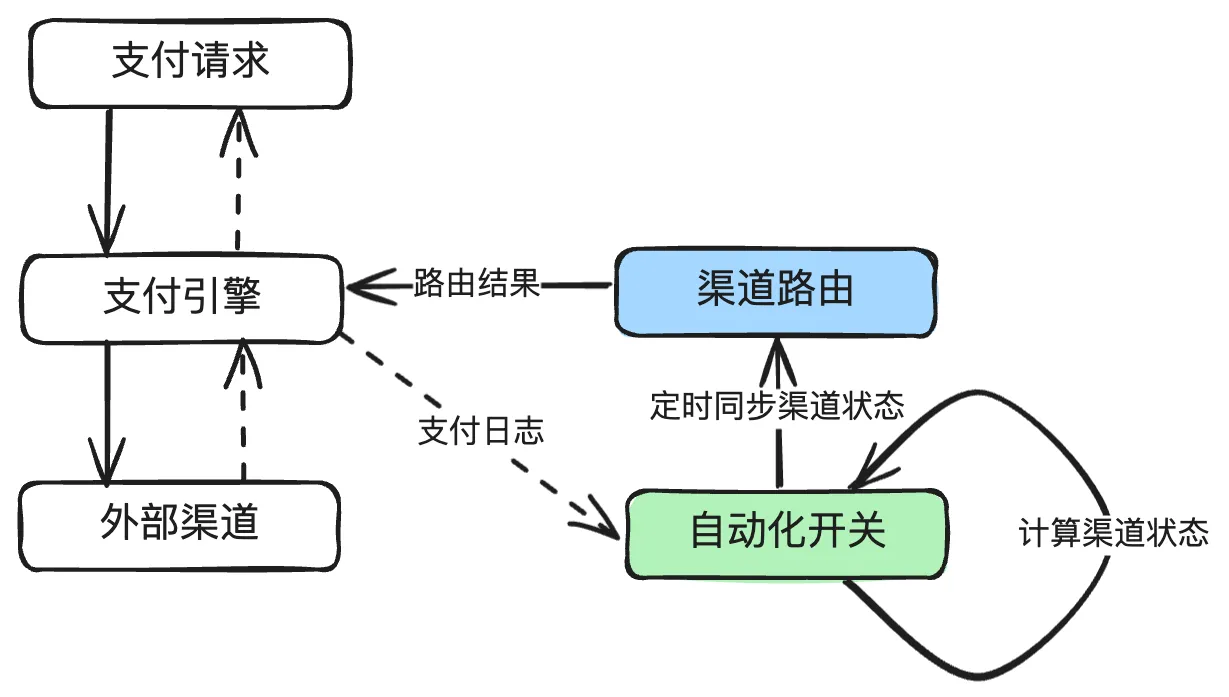

你有没有过这种经历?赶地铁刷码急着进站,付款页转了三圈还没反应;外卖下单选完地址点付款,愣是卡在“支付中”半分钟,骑手都快到了你还没付款成功;甚至有的时候明明银行卡里有钱,支付系统却突然提示“通道繁忙,请稍后再试”——这些日常里的支付“小麻烦”,背后其实是支付链路的“大问题”。我接触过不少支付从业者,他们聊起老网关的头疼事,总能说一堆:从商户收银台到收单机构,再到清算组织,最后传到发卡银行,每个节点都有一套独立的逻辑,链路里的数据、通道、权限就像散在不同房间的电话线,随便扯一根可能通,多线路叠加就容易缠成结。这也是为什么新一代智能易支付网关里,“驱动链”成了核心驱动力——它不是一个简单的“中转站”,而是能主动“疏通”整个支付链路的大脑。

先说说最实在的:驱动链打破了支付链路的信息孤岛,帮商户省了大笔成本。之前很多中小商户要对接微信、支付宝、云闪付等十几种支付方式,还要对接3-5家收单机构,每个机构都有独立的接口、认证规则、对账方式,商户的技术团队要花几个月时间做对接,后期维护还要跟着各个机构的规则变,比如微信换了接口标准,商户得立刻改自己的系统。举个例子,杭州某连锁奶茶品牌120家门店,之前每年在支付通道对接、维护上要花120万,还时不时出现某通道故障导致支付失败的情况。换了带驱动链的智能易支付网关后,商户只需要对接一次驱动链,就能自动适配所有支付方式和收单机构,还能在后台实时看到每个通道的成功率、响应速度、故障预警,对接成本直接降到20万,门店支付成功率也从原来的95%提升到了99.8%。

除了降成本,驱动链最核心的作用是解决支付峰值的拥堵问题。618、双11或者春节期间,支付峰值是平时的10倍甚至几十倍,老网关的做法是把交易请求随便发到各个通道,一旦某个通道的带宽、CPU负载满了,后面的请求就只能排队甚至失败。驱动链不一样,它能实时监控每个通道的运行状态:比如某个地区的农信卡用户占比高,就提前把农信卡通道在这个区域的调度优先级调高;某条通道在上午10点容易拥堵,就提前把同区域的请求分到备用通道;甚至能根据用户的网络情况,选择适合的通道——比如用4G的用户,选响应快的通道,用WiFi的用户,选容错率高的通道。去年双11,杭州某生鲜电商用老网关时,支付峰值延迟最高到8秒,有3%的用户付款失败;今年换了带驱动链的网关,峰值延迟稳定在0.3秒,付款失败率直接降到0.02%,用户几乎感知不到拥堵。

更重要的是,驱动链能把风险防控前置,提升支付的安全性和效率。传统的风险防控是在发卡行端做的:交易数据从商户到收单、清算、发卡行,发卡行判断是不是欺诈,时间短则1秒,长则几秒,不仅慢,还可能因为数据不完整导致误判。驱动链则会把各个节点的风险数据提前整合,比如用户的消费习惯、IP地址、设备指纹、商户的历史交易记录,在支付指令还没到发卡行之前,就能提前完成90%以上的风险校验:如果是用户常用的设备、常用的IP、常规金额,就直接放行;如果是异地大额消费、陌生设备登录,就先做二次确认,不用等发卡行返回结果,就能拦截潜在的欺诈交易。我帮某航空票务平台做优化时见过,他们用驱动链后,欺诈交易的拦截率从原来的85%提升到99.2%,同时因为不用等发卡行的风险判断,支付响应时间还缩短了60%,用户既安全又快。

说白了,驱动链的价值,本质是把支付链路里那些看不见的“堵点”“断点”“模糊点”都给理顺,不是被动执行指令,而是主动感知、主动决策、主动优化。现在数字人民币、跨境支付越来越普及,原来的支付链路是封闭的,驱动链还能兼容不同的支付规则:比如跨境支付时,能自动切换不同的清算通道,处理货币兑换的合规数据,不用商户自己对接多家跨境机构;数字人民币支付时,能快速适配不同的钱包协议,不用再单独开发。未来的支付竞争,从来不是比谁的支付方式多,而是比谁能把链路的每一步都做优,驱动链就是智能易支付网关的“心脏”,没有它,网关就是个空架子,有了它,才能真正实现支付链路的升级——让用户不用等,商户不用烦,风险不用担,这也是为什么新一代支付网关里,驱动链的地位不可替代的核心原因。

聊聊支付成功率优化的那些事(2)

支付成功率优化主要涉及对授权成功率(Auth Rate)的深入理解与针对性提升,包括本地收单替代跨境收单、支付链路节点优化(如3Ds验证、路由选择等)等核心策略。以下为具体分析:

一、授权成功率(Auth Rate)的监控与分析

授权成功率是衡量银行是否批准交易的关键指标,反映支付请求被发卡行接受的比例。

商户可通过后台报表查看指定时间段的授权成功率表现,包括数据总览、百分比、授权金额及同期对比,从而快速评估交易处理效果。

二、本地收单替代跨境收单:提升成功率的核心策略

本地收单成功率更高的原因:

案例:商户采用本地收单后,授权成功率显著提升,上述拒绝情况大幅减少。

三、支付链路节点优化:成功率提升的隐形引擎

除收单方式外,支付链路中的多个节点(如3Ds验证、路由选择、交易请求优化、交易重试)对成功率影响显著。以Onlypay的成功率优化产品为例,其通过四个节点优化支付流程:

四、其他影响因素与综合优化建议

总结:支付成功率优化需从本地收单替代跨境收单和支付链路节点优化两大方向入手,结合数据监控、智能验证、动态路由等技术手段,全面提升交易通过率。

商户应定期评估支付流程,与收单行、支付服务商紧密合作,持续优化支付体验。

农发行东港市支行助推企业支付服务智能化发展

农发行东港市支行通过创新驱动与服务优化,多维度助推企业支付服务智能化发展,具体举措如下:

总结:农发行东港市支行以创新为驱动,以合规为保障,通过构建智能化支付结算体系、深化农村金融普惠应用、强化风险防控与优化客户体验,实现了企业支付服务“效率-安全-普惠”三重提升,为乡村振兴与实体经济高质量发展提供了可复制的金融实践样本。

网传!近期2.0平台频出问题,你的支付安全何去何从?2025年合规与创新成发展关键!

2025年支付行业在合规与创新驱动下,将通过强化监管、技术升级和用户风险防范应对支付2.0平台问题,保障支付安全并推动行业转型。

一、合规标准全面加强,规范行业秩序

支付2.0平台频繁暴露的提现困难、资金安全隐患等问题,已引发监管部门的高度关注。

2025年,行业合规要求将进一步严格化、精细化,支付平台需全面遵守运营标准,涵盖资金管理、交易流程、用户信息保护等核心环节。

例如,平台需建立独立的资金存管账户,确保用户资金与运营资金隔离;交易记录需实时上传至监管系统,便于追溯与核查。

合规运营的必要性:

二、违规惩罚力度升级,倒逼机构自律

2025年,监管部门对支付行业违规行为的处罚将更严厉,形成“高压监管”态势。具体措施包括:

对支付机构的影响:

三、技术赋能支付安全,构建智能风控体系

技术是解决支付2.0平台问题的核心手段。2025年,支付行业将广泛应用以下技术提升安全性:

技术应用的典型场景:

四、用户风险防范建议:多元化应对支付不确定性

在行业转型期,用户需主动采取措施保障自身权益:

五、行业转型方向:合规与创新并行

支付2.0平台的问题暴露了行业早期“重规模、轻风控”的弊端,2025年转型将聚焦两大方向:

总结:2025年支付行业将在合规强化与技术创新的双重驱动下,逐步淘汰高风险平台,形成“监管严格、技术可靠、用户安心”的新生态。

用户需通过多元化支付工具和主动风险防范,应对行业波动;支付机构则需以合规为基石,以技术为引擎,实现可持续发展。

暂无评论内容