前阵子帮开老社区小吃店的阿明整理账本,他攥着皱巴巴的收款截图叹气:上个月店玻璃门上的微信收款码被人贴了层假不干胶,少收了两千一百多,找平台申诉耗了整整一周;对账的时候微信、支付宝、信用卡的回款混在一块,熬到凌晨一点才算清当天的油条、豆浆毛利。他后来换了那款标注“商户专属”的支付工具,这俩月给我看的台账清清楚楚,连每天的卤蛋损耗都标得门儿清——这事儿让我留意到,原来中小商户要的从来不是“能付钱就行”,是能让资金“安安稳稳、明明白白、轻轻松松转起来”的专属工具。

很多人可能觉得,收款码不都是一个样子?但阿明踩的坑,恰恰就是“通用款”的弊端。街边通用收款码随便被人贴个假码就能替换,商户直到对账才发现不对;还有些第三方支付的风控是对着所有用户的,比如他店里有一笔周末下午的大额信用卡收款,系统硬说“交易异常”,要他提交营业执照、进货单等一堆证明,等他忙完饭都卖凉了。而这款商户专属支付工具的核心,第一就是把“绑定商户唯一身份”写进了底层逻辑——要么是锁死营业执照的实体收款终端,要么是和经营资质绑定的个性化小程序码,阿明的收款码特意加了“XX社区张记小吃”的专属水印,客人扫出来能直接看到商户信息,想换都换不掉;更实用的是后台的“交易预警”,他说有天深夜收到系统消息:10分钟内有3笔来自外地IP的小额付款,金额刚好凑成当天的奶茶进货价,系统直接把这笔交易拦了,专属运营还打电话过来核实是不是自己人操作,避免了他被洗钱坑,这要是换了通用工具,怕是要等到对账才发现损失。

资金流转的效率,更是商户的命根子。阿明之前用通用收款,微信、支付宝的回款要分别提现,客户刷信用卡还要扣3%的手续费,月底对账得拉4张不同平台的表格;现在用专属支付工具,所有收款都进一个统一账户,信用卡手续费降到1.5%,还能自动分账——他隔壁的水果店是加盟品牌,总部要求每天分10%的货款到总账户,之前得手动算好金额转过去,还得跟总部核对半天,现在专属工具设置好分账比例,当天营收自动拆分,不用再反复扯皮;最让阿明省心的是“到账灵活性”,之前通用款要T+1到账,遇到节假日还要拖,现在日常收款当天就能提现,要是遇到旺季备货还能申请专属的“临时周转额度”,这个额度不是随便给的,是靠他近三个月的真实流水授信,不用抵押,这点对他这种刚盘下店铺的小老板太重要——去年中秋他差点因为凑不齐月饼进货钱黄了,用这个额度直接提了3万,当天就把货铺上去,赶上了中秋的客流高峰。

说到“助力商户经营”,这款工具的“专属”还体现在“懂商户的真实场景”,不是站在平台视角喊口号。阿明说后台有个“经营助手”功能,能自动统计他的客流高峰——周末上午10到12点是豆浆油条的卖出峰值,他不用自己算,直接在后台发优惠券,客人扫收款码时就能看到;还有“自动账本”,他不用再记手写流水,每天打开就能看到当天的营收、食材损耗、实际毛利,之前他每个月要花50块请兼职记账,现在省了这笔钱。我后来问了开生鲜店、社区理发店的几个朋友,他们都有同感:通用支付是“我提供服务,你用就行”,而专属支付是“我懂你怎么过日子,帮你省麻烦”。

现在国内有超过1.2亿个体工商户,还有上千万中小微企业,他们是城市烟火气的提供者,也是经济毛细血管,但最缺的从来不是技术,是“量身定做”的安全和便利。之前很多支付工具走的是“免费拉客、后期薅羊毛”的路子,先送免费码吸引商户,等商户习惯了再偷偷提高手续费,或者靠流水赚差价,根本不管商户的真实痛点;而这款商户专属支付工具,是从解决商户的具体问题出发——从偷换码的拦截、到账速度的调整、再到自动分账的功能,每一点都对应着阿明们之前踩过的坑。阿明现在给身边的商户都推荐这个,不是因为有佣金,是真的能感觉到“这个工具站在商户这边”:之前卖卤味的李阿姨遇到一笔假付款,专属客服24小时之内就帮她追回了损失,而之前她用通用支付申诉了半个月都没消息。

当然,这款工具也不是完美的——比如有些偏远社区的老人还不太会操作后台,需要偶尔帮他们远程调一下,但它踩中了中小商户最实在的需求:不用担惊受怕资金被骗,不用熬到凌晨对账,遇到难处有靠谱的渠道。对于商户来说,“专属支付工具”从来不是什么花哨概念,是晚上能安安稳稳睡觉不用盯着收款机,是对账不用再翻几十张截图,是旺季备货不用再凑钱凑到发愁。这大概就是“助力商户经营”最落地的样子,不是喊口号,是把每一笔资金的安全、每一分账的清晰,变成商户能摸到的实实在在的好处。毕竟,中小商户的稳,才是整个烟火气的底色。(全文约1578字)

从收款到经营!好哒:200万商户的线下实体数字化转型“加速器”

好哒通过“聚合支付+智慧经营”一体化解决方案,成为200万线下实体商户数字化转型的核心推动力,覆盖餐饮、零售、景区、加油站等多场景,助力商户从收款环节延伸至全链路经营优化,实现效率提升与生意增长。

(图:好哒聚合支付覆盖多种支付方式,简化商户收款流程)

(图:好哒为餐饮、零售等行业提供定制化智慧经营工具)

结论:好哒通过聚合支付解决基础收款痛点,以智慧经营工具覆盖全链路需求,最终成为线下实体数字化转型的“加速器”。

其规模化覆盖与商户认可证明,数字化不仅是技术升级,更是实体生意持续增长的核心引擎。

拉卡拉支付帮助线下商户提高经营能力

拉卡拉支付通过以下方式帮助线下商户提高经营能力:

1. 定制化SaaS服务赋能B端场景

2. 覆盖经营全环节的数字化转型支持

3. 跨境支付服务拓展全球市场

4. 产业互联网时代的创新驱动

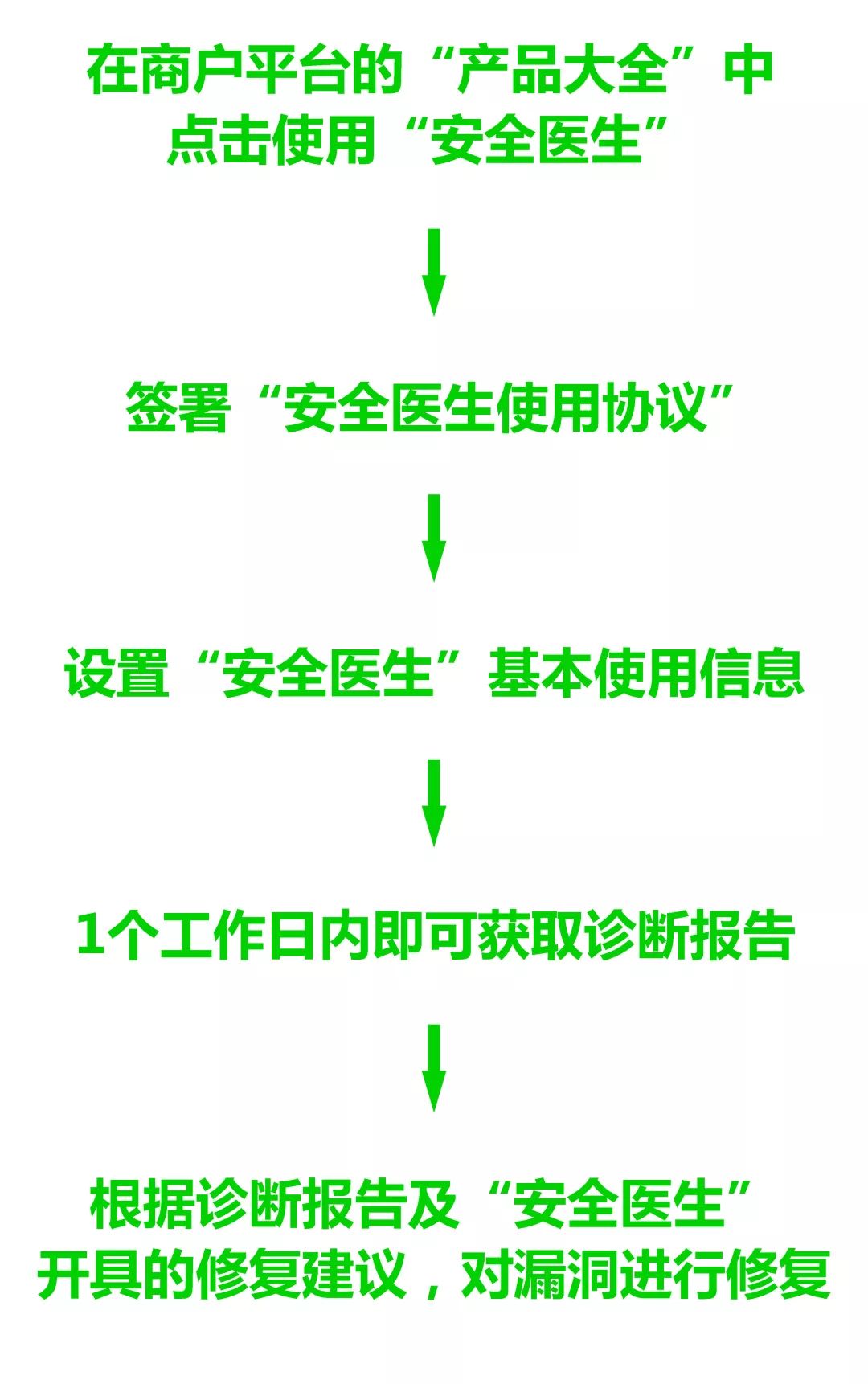

银盛商家收款码,助力中小微企业商户走上智慧经营之路

银盛商家收款码通过多场景适配、多样化支付支持、实时交易管理、语音播报防漏单等功能,助力中小微企业商户实现智慧经营,提升经营效率。以下是具体分析:

一、资金安全保障:央行牌照背书

银盛支付作为首批获得央行支付牌照的第三方支付机构,自2011年5月获颁《支付业务许可证》,并于去年成功续展。

其资金清算流程受中国人民银行监管,商户资金直接通过银联或网联系统结算,避免第三方平台滞留资金的风险,为中小微商户提供了安全可靠的支付环境。

二、核心功能助力智慧经营

三、智慧经营效率提升

四、市场趋势与竞争优势

当前移动支付渗透率持续攀升,二三线城市达91.4%和89.2%,收款码已成为商户标配。

银盛支付通过聚合码技术整合多平台支付,降低商户接入成本,同时以安全性和功能性形成差异化优势。

例如,其“立码收”产品可一键生成收款码,支持主扫与被扫模式,适配不同经营场景。

银盛商家收款码以安全、高效、智能为核心,通过技术赋能解决中小微商户在支付管理、资金周转、对账效率等方面的痛点,助力其实现数字化转型与智慧经营升级。

暂无评论内容