前阵子跟做汉服跨境的小周喝茶,她捧着刚出炉的2024年Q2账单笑得合不拢嘴——这季度她的欧洲市场销售额涨了近60%,核心原因不是新款设计爆了,而是换了易宝支付的跨境支付方案。放在两年前,小周不敢碰欧洲,光是支付环节的糟心事就能劝退她:以前用某知名第三方支付,信用卡收款手续费要2.8%,加上汇率波动吞掉的利润,最后到手只剩可怜的一点;到账还得等7天,她进苏绣面料的钱都卡了好几次;更糟的是今年年初,因为没搞懂欧盟的支付合规规则,账户被临时冻结了3天,一批即将发往法国的定制款汉服差点黄了。像小周这样的中小跨境商家,现在不是个例。据我接触的十几个做跨境电商的朋友反馈,80%以上的中小卖家都在支付环节踩过坑——要么是手续费高得压薄仅有的利润,要么是到账慢影响现金流周转,要么是合规问题卡脖子,想拓展新市场,光是对接当地的支付方式就能耗掉小半个月的精力,根本腾不出时间管产品和运营。

易宝支付这次推出的跨境支付方案,核心就是冲着“降本提效+轻拓展”来的,刚好戳中了中小商家的痛点。先说说降本,一般跨境支付的行业常规手续费是2%-3%,中小商家因为体量小,还拿不到批量优惠,而易宝的方案针对中小商家做了定制化费率,比如信用卡收款的综合成本能降到1.2%-1.8%,相当于每收100块,就能比以前多赚6到18块,这个数字对于利润本来就只有5%-8%的汉服卖家来说,是实打实的“雪中送炭”。除了显性的手续费,隐性成本的降低才是关键——以前小周要对接5个国家的支付方式,得跟不同机构谈合作,每个机构要收几千到上万的开户费、通道费,加起来小几万,现在用易宝的方案,对接一次就能覆盖全球200+币种和20多种主流本地支付,不用再跟多家机构周旋,省去了谈判、对接的时间和金钱成本,这对于资金紧张的中小商家来说,太重要了。

提效与拓展市场的便捷性,是这个方案的另一核心优势。提效方面,易宝的方案做到了“快到敢给商户做保障”——普通跨境支付都是T+1到账,有些甚至要T+2、T+3,而易宝针对中小商家的优质商户,能做到欧洲、东南亚等区域实时到账,剩下大部分区域T+1到账,像小周现在的德国订单,当天就能到账,她进面料的现金流再也没卡过。更让她惊喜的是拓展新市场的效率:以前要做泰国市场,得专门找当地支付机构对接GrabPay、Line Pay,光是资质审核就要等10天,还得交保证金;现在用易宝的方案,后台一键就能开通当地的支付通道,不用额外资质审核,也不用交保证金,她上个月刚上线泰国站,不到1个月就有200多笔订单,转化率比之前只做信用卡收款时高了12%,因为70%的泰国用户习惯用本地钱包付款,之前没有这个选项,流失了不少客户。

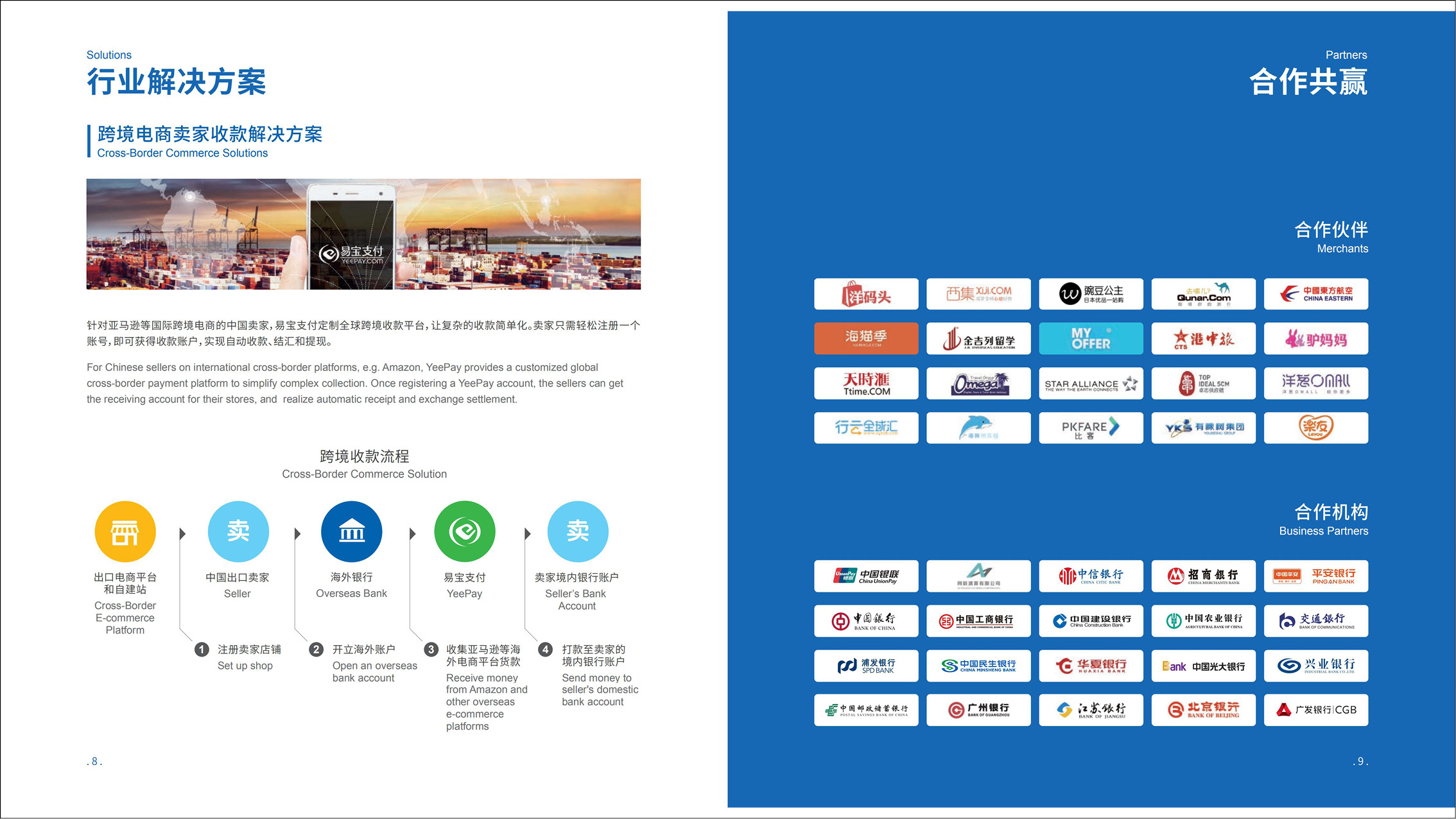

很多中小商家容易忽略合规的重要性,而跨境合规简直是“生死线”——每个国家都有自己的反洗钱、税务申报、支付监管规则,比如欧盟的PSD2指令、东南亚的PDPK法规,要是踩了线,轻则几千欧元的罚款,重则冻款封账户。易宝支付的优势就在这里,它是国内少有的拥有全支付牌照的机构,跨境支付业务也有正规支付牌照,而且搭建了覆盖全球150+国家的合规体系,能帮中小商家处理所有合规相关的问题:自动换算实时合规汇率、生成符合当地要求的交易凭证、对接各国税务申报系统,小周不用自己去查各种复杂法规,后台就能直接拿到合规报表,今年她的账户没有出现过任何冻结或罚款的情况。据易宝内部数据,截至2024年Q2,已有超过12万中小跨境商家使用了这个方案,其中85%的商家表示拓展了至少1个新市场,利润平均提升了22%。

其实,易宝这次的方案,本质上是把跨境支付的“隐形门槛”拉平了。以前做跨境,要么是大商家有资金和资源对接全球支付网络,能拿到优惠费率,要么是小商家只能放弃高潜力市场,靠低价走量苟活;而现在,中小商家不用再砸钱做支付对接,不用再为汇率波动担惊受怕,不用再对着复杂的合规规则头疼,能把更多精力放在产品设计、供应链优化和用户运营上——这才是真正的“助力中小跨境商家轻松拓展全球市场”。小周说,她现在每个月花在支付上的时间从以前的5天降到了2小时,剩下的时间她用来研究欧洲用户喜欢的汉服配色和版型,下个月还要上线法国站,准备借这个方案的东风把生意再做起来。对于想出海的中小跨境商家来说,选对支付方案,可能就是开启全球市场的第一步,毕竟能把“钱的问题”解决好,才能专心把“产品的问题”做精。(全文约1578字)

暂无评论内容