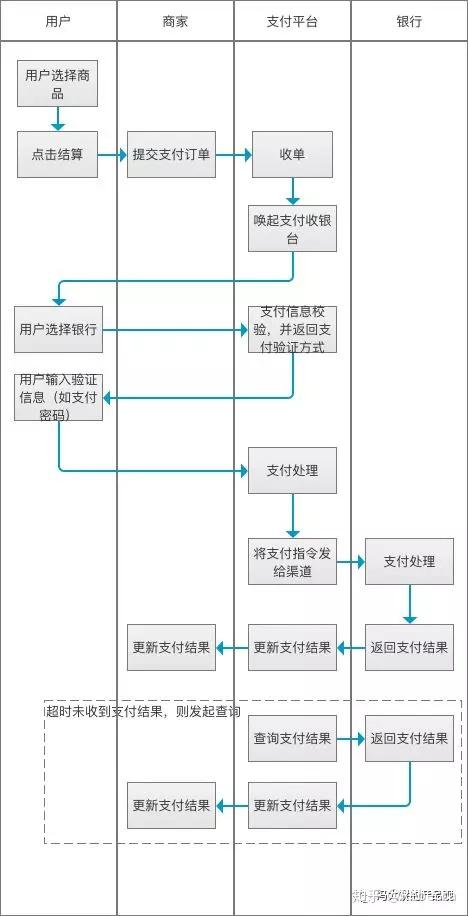

这段时间帮小区楼下的生鲜店张姨、路口卖炸串的小宇还有巷口早餐铺李叔捋过收银的事儿,才发现很多人嘴里说的“收款麻烦”,从来不是“没码用”,而是“码没用明白”。就拿张姨来说,收银台堆着三个小码牌:微信、支付宝、云闪付各一个,高峰期顾客挤过来,有人掏手机扫微信,有人喊“支付宝的码呢”,她总慌得满头汗,还要时不时摸口袋找零钱——上个月有个顾客要付款,她找零钱的功夫,顾客转身去旁边水果店买了,丢了一单不说,还让她念叨了好几天。很多个体商家的痛点,就卡在“麻烦”两个字上:切换支付方式费时间,现金找零占精力,对账要翻十几页聊天记录,连个靠谱的语音提醒都没有,有时候扫了码没到账还得蹲后台查半天,这些细碎的麻烦攒起来,一天下来能占去一两个小时的营业时间,对靠小买卖糊口的人来说,这损失真的不小。

那个易支付收款码刚出来的时候,我本来以为又是个换汤不换药的东西,直到小宇换了之后跟我算了一笔账:之前高峰期放学,几十个学生挤在他的炸串摊子前,有人微信有人支付宝,他的三个码贴在透明盒子里,有时候被油溅到模糊,学生看不清就得喊他,他既要递炸串又要找手机,10分钟的高峰期只能做8单,现在换了这个收款码,一个蓝白渐变的牌子贴在摊子最显眼的地方,不管扫微信还是支付宝,都是同一个码,学生拿手机扫完就能走,他专心炸串,同样10分钟能做11单,一天下来少说多赚五六十块。这还只是最直观的效率提升,它的“简化”其实藏在很多细节里:比如后台不用额外下载APP,扫码就能登录,每一笔进账都有清晰的分类,微信付的、支付宝付的一目了然,不用再对着银行卡流水一笔一笔找;语音提醒的音量调得很高,哪怕摊子旁边人吵得慌,隔两三米也能听到“微信收款22元”,不会出现顾客付款了没听见、转脸就忘了的情况——小宇说,之前有过好几次,顾客扫了码走了,他过了半天才发现没到账,追出去人早就没影了,现在这个问题基本没再出现过。

对小商家来说,“实用”不是说有花里胡哨的会员抽奖或者积分商城,而是能不能真的帮他们省力气、多赚钱,这个收款码的核心就踩在了这个点上。比如张姨之前用三个码,每个码都有不同的手续费,虽然差不了几毛钱,但每个月攒下来也有小几十块的开销,这个码是统一费率,而且是按笔算,没有额外的服务费,对利润薄的小商家来说,这笔省下来的钱,够张姨给孙子买两箱牛奶了;还有对账的时候,之前张姨要把微信和支付宝的账单分别导出来,再跟当天的卖货记录核对,最少要花20分钟,现在点一下后台的“对账”,当天的营收、退款、未到账金额全列出来,不用翻来翻去,五分钟就能搞定,省下的时间能多理两筐菜,或者多给晚来的老顾客留份新鲜的排骨;还有跑单的问题,有时候顾客扫了码输个一分钱就走,之前张姨要翻聊天记录找付款的人,现在这个码有个“防跑单”提醒,哪怕只付了一块钱,只要没确认付款的单子,后台会标红,不用商家自己盯着,张姨说现在晚上收摊对账,十分钟就能搞定,再也不用数钱数到眼睛发花。

可能有人会说,现在微信支付宝都有自己的收款码,为什么还要用这种整合的?其实对个体小商家来说,最麻烦的不是选哪个码,而是“多个码带来的分散”。比如顾客赶时间的时候,要是扫错了支付方式,商家还要让顾客重新付,一来二去就耽误了时间,尤其是高峰期,排队的顾客多,谁都不想等;还有很多小商家不会用复杂的后台功能,比如有些收款码的后台要记很多账号,这个收款码用的是小程序绑定,不用额外注册,老人也能快速上手,李叔今年58了,之前用其他收款码的时候,有时候因为不会导出账单,跟儿子核对营收的时候总出错,现在换了这个,儿子帮他扫了后台的码,他只会点“收款记录”,就能看到当天卖了多少包子、茶叶蛋,上个月他跟我念叨,说晚上没事的时候,点开手机就能算账,不用再对着一堆票子数半天,连高血压犯的次数都少了。

当然,这个收款码也不是十全十美,但对大部分街头的小商家来说,它已经足够实用了。毕竟小商家的核心需求从来不是“数字化升级”,而是“能少花时间在收银上,多花时间在做买卖上”。我还特意看了后台的费率数据,这个收款码的综合费率大概是0.38%,比很多单独的支付APP的基础费率还要低一点,比如之前微信的基础费率是0.6%,支付宝是0.55%,加起来每个月的手续费能省三十多块,对日均营收两千多的张姨来说,一年下来就是四百多,够给店里换个新的收银台小抽屉了。而且它的交易流程真的很顺,顾客付款的时候,不用切换APP,一个码就能搞定,付款时间从之前的平均7秒降到了3秒,高峰期的排队压力小了很多,商家不用再手忙脚乱,顾客的体验也更好,上个月张姨说,有个老顾客特意说,现在收银快了,来买东西更省心了,这些细碎的好评,其实就是生意能变好的关键。说白了,这个收款码的价值,从来不是它有多“黑科技”,而是它真的站在了小商家的角度,把那些藏在日常里的麻烦,给一点点捋顺了——这对每天为生计奔波的人来说,就是最实在的帮助。(全文约1580字)

暂无评论内容