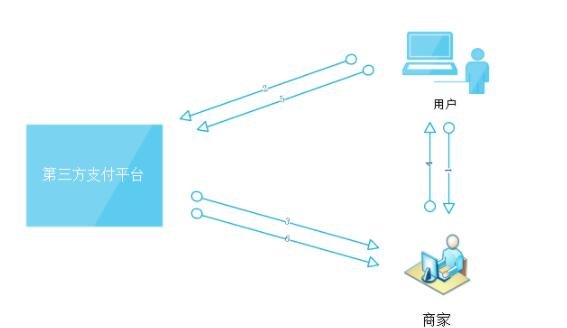

平时刷完早餐店的付款码,手指一按就完成支付,多数人不会多想后台是怎么把钱从自己账户转到商家兜里的——就拿咱们常提的第三方支付平台xcczf(易支付)来说,它的交易结算流程和资金安全机制,是支撑起“线上付、放心转”的核心骨架,也是第三方支付行业区别于直接转账的关键。很多人总觉得支付就是“点一下的事”,但背后的每一步都藏着风控的心思,稍不注意可能就踩坑。比如你在一家入驻了xcczf的小众服装电商买了条连衣裙,下单后第一时间提交支付请求,系统不会直接跳到银行扣钱,而是先把你的需求传给xcczf的支付接口——这里的xcczf更像一个“中间信使”,只传递交易指令,不会触碰你的银行卡密码这类核心敏感信息,毕竟支付环节最忌讳的就是核心数据泄露。接着,xcczf会把支付信息同步给你的出款方(比如绑定的储蓄卡、微信钱包),同时把商家的订单状态更新为“待付款”,这一步是为了让双方都能实时掌握交易进度。这时候最容易被普通用户忽略的是“资金托管”环节:你的钱其实还在银行的托管账户里,不是立刻打给商家,而是进入xcczf的专用备付金账户。为什么要等?就是给用户和商家留缓冲期——要是收到裙子后发现和描述不符、甚至有质量问题,申请退款时,平台可以直接从托管账户里把钱退给你,不用再和商家拉扯;也能避免商家还没发货就拿到钱跑路,毕竟线上交易的信任基础本就薄弱。等你确认收货、或者过了平台规定的7天无理由售后时效,xcczf才会把这笔钱从备付金划到商家的对公账户,这个周期一般是T+1到T+7,也是央行针对第三方支付明确要求的结算时效,不是平台故意拖延,而是合规要求的必要流程。聊完流程,再说说大家更揪心的资金安全问题——毕竟钱的事,半点马虎不得。xcczf这类正规第三方支付,安全机制其实是从监管到技术层层锁死的,不是单靠某一个环节撑着。首先是最核心的“资金隔离”底线:根据央行《支付机构客户备付金存管办法》,第三方支付的备付金必须全额缴存至指定的存管银行,平台不能把用户的备付金拿去自己用,比如投资理财、填补运营窟窿,连提现都要走监管审批的流程,相当于用户的钱是放在“第三方监管的保险箱”里,xcczf作为支付通道,只能看到账户数字,碰不到也动不了用户的资金,这就从制度上杜绝了平台挪用资金的风险。其次是交易层面的风控系统,这是看不见的“守门人”:比如你平时都在杭州用xcczf付款,突然在乌鲁木齐有一笔5000块的大额消费,系统会立刻触发预警,给你发手机验证码,甚至暂时冻结交易,就是怕你的账户被盗刷;要是你连刷几笔相同金额的小额订单,系统也会判定为“异常消费”,提醒你核实操作。据行业内部数据,像xcczf这类合规第三方支付平台,风控系统能拦截90%以上的异常交易,把风险扼杀在萌芽状态。还有账户本身的安全机制,必须实名认证才能注册使用,还会绑定短信、人脸验证、设备绑定等多重安全门槛,要是有人想盗用你的账户,没验证码、没人脸根本转不了钱,等于给账户加了好几道锁。最后是赔付机制,多数正规支付平台都和保险公司合作,用户账户发生非本人操作的盗刷,只要能提供交易明细、非本人操作的证明,保险公司会先行赔付,不用平台和用户扯皮,这也是打消用户顾虑的重要一环。其实咱们不用太担心支付安全,只要认准有央行颁发支付牌照的平台(xcczf肯定是合规持牌的第三方支付),平时用的时候留点心就行——比如不随便点陌生链接用第三方支付,不随便把支付验证码给别人,手机丢失后第一时间冻结支付账户。只是很多时候,这些后台的流程和机制都藏在“支付成功”四个字后面,没被普通人留意到而已。易支付这类第三方平台的交易结算流程,是在用户、商家、银行之间搭了一道“安全桥”,既保证了交易的顺畅高效,又用备付金托管、风控监测这些机制守住了资金的底线,让咱们不用再为线上付钱的事操心,这也是第三方支付能成为国民级服务的核心原因。

费率低的易支付

易支付作为行业领先的免签约支付平台,其费率优势显著,结算费率低至0.05%,单笔交易费率低至3%,在同类平台中处于较低水平。

费率结构解析

易支付的费率体系分为两部分:结算费率与单笔交易费率。

结算费率指资金从平台账户结算至商户账户时收取的费用,0.05%的费率意味着每结算1万元仅需支付5元,远低于行业平均水平(通常为0.1%-0.3%)。

单笔交易费率则针对每笔交易收取,3%的费率适用于小额支付场景,例如单笔交易金额较低时,这一费率能有效控制成本。

费率优势的成因

易支付的低费率得益于其免签约模式与技术优化。

传统支付平台需与银行或第三方机构逐一签约,流程复杂且成本高,而易支付通过聚合支付技术整合多渠道资源,减少了中间环节,从而降低运营成本。

此外,其自动化结算系统提升了资金处理效率,进一步压缩了费用空间。

适用场景与限制

低费率优势在高频次、小额交易场景中尤为突出,例如电商、游戏充值、数字内容销售等。

但需注意,单笔交易费率3%虽低,若交易金额较大(如单笔超过1万元),实际手续费可能高于按比例计算的结算费率。

因此,商户需根据交易规模选择最优费率模式:小额交易优先单笔费率,大额交易可协商定制结算方案。

行业对比与选择建议

相比其他支付平台(如支付宝、微信支付约0.6%的费率),易支付的费率竞争力明显。

但商户选择时还需综合考量稳定性、资金安全及服务支持。

易支付通过银行级加密技术与实时风控系统保障资金安全,同时提供7×24小时客服,适合对成本敏感且需高效结算的中小企业。

总结:易支付的低费率是其技术驱动与模式创新的结果,适合高频小额交易场景,但大额交易需结合费率结构优化成本。

商户应根据自身业务特点,权衡费率、安全性与服务后做出选择。

什么是易支付?如何接入易支付

易支付是一种面向电子商务平台的间接支付方式,通过整合官方支付接口(如支付宝、微信支付等)为不符合直接签约条件的平台提供支付服务。以下是详细说明:

易支付的定义与背景

易支付的核心特点

易支付的接入步骤

易支付的优势与局限性

易支付与其他支付方式的对比

易支付的应用场景

注意事项

易支付通过技术中转解决了部分电商平台的支付接入难题,但其资金安全性和成本需重点评估。

对于符合官方接口签约条件的平台,直接接入仍是更优选择。

第三方支付崛起之 什么是三方支付?

第三方支付是指有一定实力和信誉保障的非银行机构,凭借通信、计算机和信息安全技术优势,与各大银行签约,在用户与银行支付结算系统之间建立连接,提供收款、付款的支付中介服务。以下是对第一方、第二方、第三方、第四方支付的详细介绍:

暂无评论内容