最近跟不少线下商户和私域从业者聊天,不管是开老巷熟食店的张哥,还是做社区生鲜团购的李姐,都在反复提“易支付聚合”这个东西。说实在的,我之前对这个词没太往心里去,直到上个月帮张哥调试了一次支付接口,才发现这个看似普通的工具,其实解决了中小商户藏在日常里的一堆痛点。先说说以前商户对接支付有多糟心。张哥的熟食店开了快8年,最早只收现金,后来有微信支付了,就找微信服务商对接,没过半年,顾客闹着要用支付宝,又得找支付宝的人来弄,再后来上了饿了么、美团外卖,平台又要求装他们专属的支付接口,算下来光是支付相关的对接,前后就换了3套系统,光是联调的时候,张哥那个只会用微信的儿子都要蹲在店里帮着记日志,光是接口文档就存了三个文件夹,每次对账要打开三个不同的后台,复制粘贴数据,上个月对账时,他因为漏了外卖平台的一笔200多块的订单,跟平台扯了快一周。这种场景,估计很多中小商户都眼熟:对接支付要跑N次、对账要花大半天、顾客还因为要换支付方式抱怨——好像做个小生意,最后一半精力都耗在这些“技术杂事”上了。而易支付聚合的出现,说白了就是把这些混乱的支付通道拧成了一股绳。它的核心逻辑,就是把市面上主流的支付渠道(微信支付、支付宝、云闪付,甚至现在年轻人爱用的抖音支付、美团支付)整合到一个统一的接口,商户不用分别跟各个支付机构打交道,只需要对接易支付平台的一套系统,就能覆盖所有消费者常用的支付方式。我帮张哥弄的时候,他看到后台的第一反应是“这么干净?”:所有交易明细不管来自微信扫的码、支付宝付的款,还是外卖订单的支付,都在同一个账单里,甚至连顾客的支付时间、消费金额都对应得清清楚楚,不用再对着三个后台来回核对。光对账这一项,张哥以前每个月要花整整一个下午,现在10分钟就能搞定,省下来的时间,他能多卤两锅猪耳朵,这对小商户来说,比什么都实在。再说说它给商户带来的实际价值,远不止“省时间”这么简单。首先是对接流程的简化:以前接支付,要准备营业执照、法人身份证、对公银行卡,还要分别去各个平台提交审核,快则一周慢则半个月,碰到某个平台卡资料,来回补个信息就又等几天;但用正规易支付平台,提交一次资料就行,审核一般1-2个工作日就过,要么给个现成的聚合支付码,要么给个简单的插件,线上店铺复制粘贴代码就行,线下直接打出来贴收银台,哪怕没什么技术基础,跟着教程走,半天就能弄完——张哥后来自己研究,花了2小时就把支付码贴到了收银台,比之前对接微信接口快了不止10倍。其次是运营成本,除了省人工时间,资金清算是商户自己的账户,避免了“二清”的风险(很多小商户找私域支付工具踩过这个坑:资金先过第三方,再到自己账户,容易被扣、被卷),正规易支付平台都是持相关资质的,这一点对怕资金安全的小老板来说,是最踏实的。然后是容易被忽略的消费者体验,其实这才是生意的核心。张哥说,自从换了易支付聚合码,顾客结账的时间明显短了很多:以前常有顾客问“我微信付的,你这儿能扫支付宝吗?”,要换好几次码,现在一个码通吃,不用跳转APP,也不会碰到“这个不能用”的尴尬,特别是那些用云闪付的大叔大妈,不用再掏手机找对应码,扫一个就完事儿,张哥说最近排队的人少了至少三分之一,翻台率都提了点,这都是细节里的收益。很多人说“易支付聚合难用?”其实真的没那么复杂,我给张哥整理的教程,他自己都能操作,大概就五步:第一步,选正规平台,一定要查有没有支付清算相关资质,别图便宜找不知名的小平台;第二步,提交商户资料:营业执照照片、法人身份证正反面、对公银行卡,拍清晰点就行,1-2天审核过;第三步,选支付通道:根据自己的顾客群体选,比如年轻人多的加抖音支付,中老年多的留微信支付宝和云闪付;第四步,配置对接:线上店铺贴代码,线下打聚合码,收银系统的话直接选易支付就行;第五步,测试上线:自己扫一下码,看资金到账对不对,设置交易通知(手机号或邮箱),确保收到提醒就搞定。当然,任何工具都有要注意的地方:比如要定期看后台的交易明细,避免出错;费率要选透明的,别找那种藏着隐性扣费的平台;还有,私域从业者用的话,一定要确保接口是合规的,别碰违规的二清工具。其实易支付聚合本质上就是把大商家能用的“统一支付体系”,下沉给了中小商户。以前对接支付接口的成本都是按万级算的,中小商户根本用不起,现在易支付把这些成本压到了几百块甚至更低,变成了人人都能用的工具。张哥现在还跟我念叨,早知道有这个,之前就不用折腾那么久,光省下来的时间,都赚回了工具的费用。现在越来越多的小餐饮、社区团购、私域卖家都在换这个,毕竟生意越做,越懂“把精力放在核心业务上”的重要性,支付顺了,顾客爽了,自己也能省心,这大概就是易支付聚合能火的原因吧。

什么是聚合支付?

聚合支付是一种融合多种支付方式,为消费者和商家提供便捷支付与收款管理的综合性工具。具体来说,其核心特点与功能如下:

聚合支付通过技术整合与数据赋能,成为连接消费者、商家与支付机构的重要桥梁,在提升支付效率、优化商业运营方面发挥着关键作用。

聚合支付,对商户而言的优势有哪些?

聚合支付对商户而言具有以下显著优势:

方便高效

聚合支付整合了支付宝、微信支付、银联支付等主流支付渠道,将多元支付方式统一为单一收款二维码。

商户无需在收银台摆放多个收款码,避免了因收款码分散导致的错乱、漏单问题。

消费者扫码后,可自由选择任意支付方式完成交易,既简化了商户的收款流程,也提升了消费者的支付体验。

对账清晰

传统支付方式下,商户需手动汇总各支付渠道的日营收数据,耗时且易出错。

聚合支付通过统一的后台管理系统,自动生成每日交易汇总报表,并详细记录各支付方式的交易数据(如交易笔数、金额、时间等)。

商户可实时查看经营数据,快速完成对账工作,精准掌握资金流向,有效降低财务成本。

提高流量,增加复购率

部分聚合支付产品内置会员营销功能,消费者支付后即可自动成为会员,商户可留存客户信息(如手机号、消费偏好等)。

基于这些数据,商户可开展精准营销活动(如优惠券发放、生日福利、积分兑换等),增强客户粘性。

同时,线上营销工具(如短信推送、小程序通知)能持续触达客户,带动店铺流量,促进二次消费,提升复购率。

兼容性强,满足多元化需求

聚合支付作为第四方支付平台,突破了单一支付渠道的限制,兼容所有主流支付方式。

无论消费者习惯使用支付宝、微信支付还是银联支付,均可通过扫描同一二维码完成交易。

这种灵活性不仅满足了不同用户的支付偏好,也帮助商户覆盖更广泛的消费群体,避免因支付方式单一导致的客户流失。

解决支付碎片化问题

随着支付市场的快速发展,支付方式日益多样化,商户需同时接入多个支付渠道,导致技术对接成本高、管理复杂。

聚合支付通过技术整合,将分散的支付接口统一为单一平台,商户只需对接一次即可使用所有支付方式。

这大幅降低了技术门槛和运营成本,使商户能专注于核心业务,提升经营效率。

提升资金管理效率

聚合支付提供清晰的资金管理明细,商户可实时查看各支付渠道的资金到账情况,避免因资金分散导致的账目混乱。

部分聚合支付平台还支持资金自动结算功能,商户可设置结算周期(如T+1、D+0),资金按约定时间直接转入指定账户,进一步简化资金管理流程。

增强消费者信任度

统一、规范的支付界面能提升商户的专业形象,增强消费者对商户的信任感。

尤其是对于中小商户而言,聚合支付提供的标准化支付服务,有助于缩小与大型商户在支付体验上的差距,提升品牌竞争力。

适应数字化经营趋势

聚合支付与商户的数字化管理系统(如ERP、CRM)无缝对接,支持交易数据与库存、会员等信息的联动分析。

商户可基于数据洞察优化运营策略(如调整商品结构、制定促销计划),推动经营模式向数字化、精细化转型。

综上,聚合支付通过整合支付渠道、优化对账流程、赋能营销功能、降低运营成本等多维度优势,成为商户提升经营效率、增强客户粘性、适应数字化趋势的重要工具。

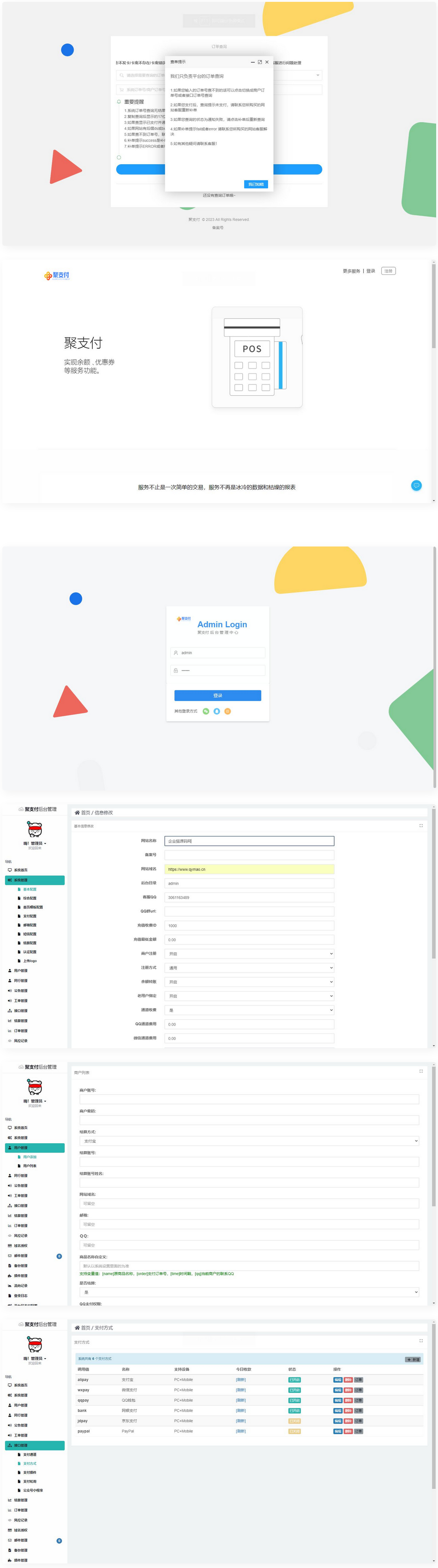

让企业轻松对接和收款—EasyPay聚合支付系统

EasyPay聚合支付系统通过整合多渠道支付方式、简化对接流程、提供统一管理后台等功能,帮助企业轻松实现支付对接与高效收款,同时降低运营成本并保障资金安全。

总结:EasyPay聚合支付系统通过技术整合与生态服务,解决了企业支付对接复杂、多渠道管理困难、资金安全风险等痛点,助力企业实现高效收款与数字化运营升级。

暂无评论内容