我这阵子泡在商圈、社区店转,跟不少老板唠嗑,最大的感受就是大家都卡在“线上化的最后一公里”——不是不想做线上,是支付对接这块太磨人:要么对接流程繁琐,技术团队搞半个月还搞不定;要么适配不了自家的业务场景,比如美业的预约套餐、教培的课包分期、连锁零售的总部分账,原来的支付工具顾此失彼;更闹心的是用户体验差,付个钱跳来跳去,很多人直接取消订单。而最近接触到的一套“多场景适配高效易支付对接方案”,刚好戳中了这些痛点,成了不少中小商家甚至连锁品牌线上化的“加速器”。

不同行业的线上化需求天差地别,零售要的是“线上下单+线下核销+全渠道会员打通”,教培要的是“课包预售+分期付+机构分账”,本地生活服务(比如到店美甲、家政)要的是“预约前置+支付锁单+超时自动退款”,就连夫妻开的小超市,也想把储值、积分和线上支付结合起来。但传统的支付对接方案,要么是通用型的大平台,功能太杂,小商家用不上还得掏钱;要么是垂直领域的小工具,换个行业就适配不了。去年帮一家做社区教培的机构调整线上业务,他们找的支付工具只能支持单次支付,结果家长报课分期得手动转好几次账,机构的财务每天要核对几十笔转账,差点崩溃;还有个开美甲店的老板娘,自己捣鼓线上预约,对接的支付工具不能区分“到店付”和“预约付”,经常和到店顾客的订单混在一起,乱了好一阵子。这些痛点不是个例,而是绝大多数想线上化的传统企业都会碰到的“拦路虎”。

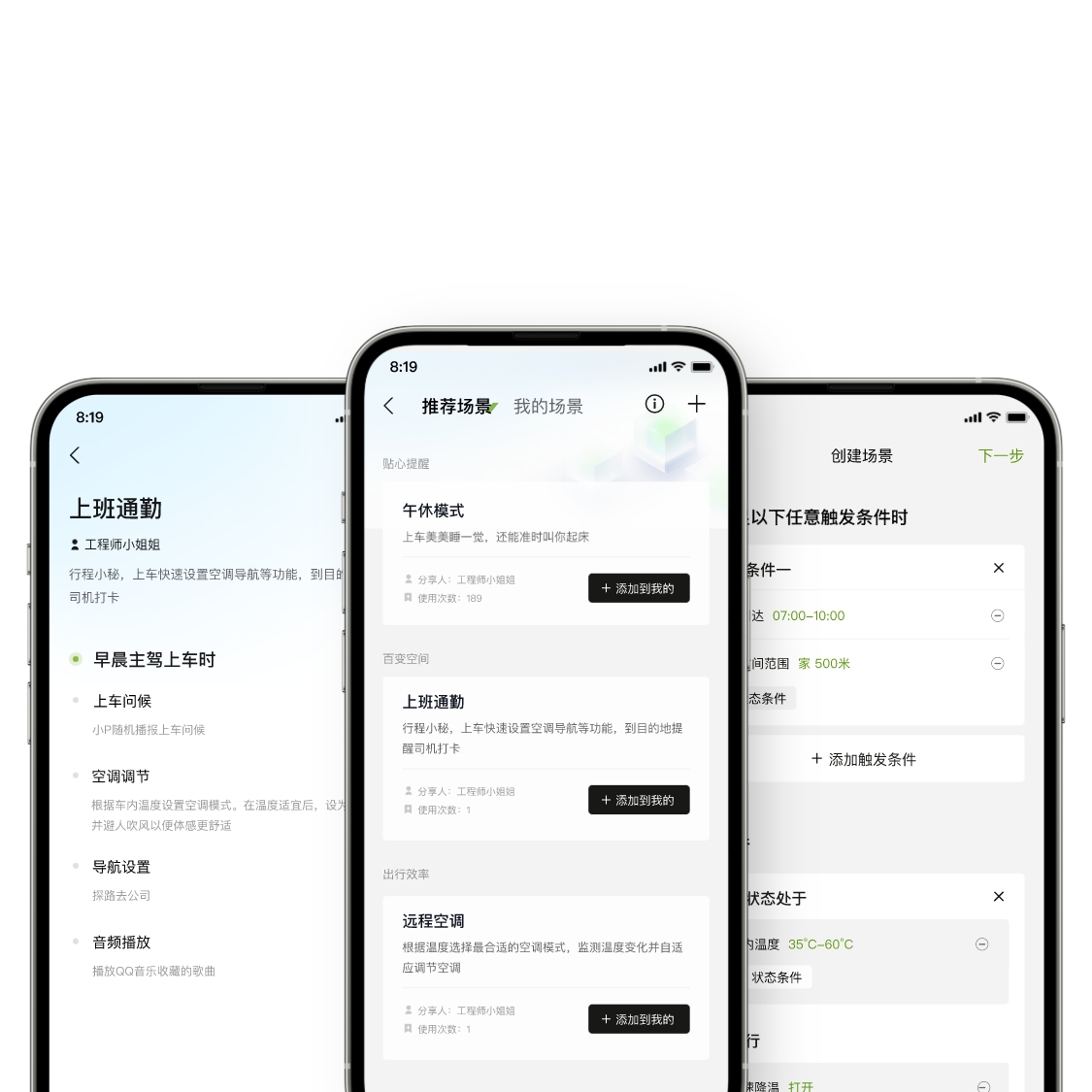

这套多场景适配的支付方案,核心就是把“适配”和“高效”放在第一位,不是给所有行业一套模板,而是针对不同场景预制了标准化的对接组件,同时把多支付渠道(微信、支付宝、银联云闪付、数字人民币)整合在一个后台,不用商家单独对接每个渠道。有个做社区团购的朋友,之前对接某个通用支付工具花了2周时间,换了这套方案后,连后台调试带功能测试,总共只用了4小时就上线了,省了不少人力成本。最厉害的是它的“低代码”属性,哪怕是只有一两个技术人员的小团队,甚至像张叔那样的商家自己,花1到3天就能完成全流程对接,不用写一行代码。我帮张叔操作的时候,他只用跟着后台的指引,选“生鲜零售”场景,勾选“线上核销”“积分抵现”“刷脸支付”三个模块,再把自己的线下门店信息同步进去,剩下的系统自动完成对接,连支付的合规校验都帮着做了。对了,它的“易支付”还体现在用户端,把支付步骤从原来的3到4步压缩到1步,不用跳转到第三方页面,还支持储值、优惠券抵扣,像张叔的生鲜店,用户买完菜小程序里就能直接用积分抵10块,不用再切到会员中心,支付转化率一下就上来了。

这套方案不是只解决“能不能支付”的问题,更是帮各行业把线上业务做透的工具。比如连锁零售行业,它的分账功能能自动把每个门店的营收分到对应账户,总部不用每天核对各门店的线上订单,上个月帮一家开了8家分店的奶茶连锁对接,原来总部财务每天要花2小时对账,现在系统自动分账,10分钟就能搞定,还能给每个门店生成线上订单的运营报表;美业的预约功能和支付绑定后,顾客付了预约款才算锁定时间,避免了“放鸽子”,我接触的美甲店老板娘,用了这个方案后,预约的到店率从65%升到了88%;教培行业的课包分期功能,对接后家长可以分3到6个月付课时费,机构的现金流稳定了不说,报课的人数还涨了20%,原来不少家长怕一下子付太多,现在分期就愿意报了。还有本地生活服务,比如家政的上门服务,顾客预约后付少量定金,服务完成后付尾款,系统自动提醒,不用商家追债,对用户和商家都省心。

很多商家关心支付的合规问题,这套方案是和持牌支付机构合作的,完全符合央行的监管要求,用户的支付信息和交易数据都有加密,不用担心安全问题。更贴心的是它的运营支持,后台自带数据分析功能,能告诉商家哪个渠道的支付转化率高,哪个场景的用户流失多,比如张叔的生鲜店,系统显示“线上核销的订单转化率比直接线上配送高15%”,他就调整了线上推广的重点,多推到店自提的优惠,效果更好。现在这套方案已经覆盖了零售、美业、教培、本地生活等十几个行业,从夫妻店到连锁品牌都能用,它的价值不止是降低了支付对接的门槛,更是给想线上化的传统企业提供了一条“轻量级”的升级路径——不用砸大钱招技术团队,不用花几个月对接,花一点时间就能把线上业务做起来,让各行业的业务升级不再是大企业的专利,中小商家也能搭上线上化的快车,真正实现业务的线上化落地升级。(全文约1582字)

深圳通联合移卡推出创新支付产品,推动大湾区交通一体化发展!

深圳通联合移卡推出创新支付产品,通过升级深中通道机场巴士购票支付体系,推动大湾区交通一体化发展,为国内外乘客提供多元化支付服务,并计划将成功经验扩展至更多线下场景。

一、合作背景与项目启动

乘客在深中机场专线巴士上使用升级后的购票机具

二、创新支付产品的核心功能

三、合作双方的角色与优势

四、项目意义与未来规划

五、深圳通与移卡的战略协同

六、行业影响与市场前景

总结:深圳通与移卡的合作通过支付产品创新,不仅解决了大湾区交通支付的实际问题,还为区域一体化发展提供了可复制的技术与模式支持。

未来,双方有望在更多领域展开深度合作,进一步巩固各自在支付科技与交通服务领域的领先地位。

中国银联已全面支持“非接触式”线上办税

中国银联已通过多渠道、多场景支持“非接触式”线上办税,覆盖电子税务局、税务APP及云闪付APP,并实现全国范围扫码缴税与第三方支付接入,全面满足纳税人线上缴税需求。

一、支持多平台线上缴税

中国银联为“非接触式”线上办税提供了综合支付解决方案,覆盖全国各省市电子税务局网站及个人所得税系统,纳税人可直接使用银联卡在线支付税款。

此外,银联移动支付产品(如云闪付)已接入天津、河北、内蒙古、黑龙江等18个省市的税务APP,支持纳税人通过手机端完成税款缴纳,打破地域限制,实现“足不出户”办税。

二、云闪付APP功能升级与区域覆盖

云闪付APP的办税服务功能已全面升级,并在全国多省市开通。具体包括:

三、全国范围扫码缴税业务推广

中国银联自2018年10月起,在湖南、河南、福建等地区试点扫码缴税业务,通过生成缴税二维码,支持纳税人使用云闪付APP或其他支付工具扫码完成税款支付。

近期,该业务将在全国范围内全面开通,进一步简化线下办税流程,减少人员聚集风险。

四、聚合第三方支付满足个性化需求

为适应纳税人多样化的支付习惯,中国银联在有关部委指导下,为第三方支付机构提供缴税支付业务的转接清算服务。

这意味着纳税人可通过微信、支付宝等第三方支付平台完成税款缴纳,银联作为清算枢纽确保交易安全与资金流转效率。

此举既保留了传统银联支付渠道,又拓展了移动支付场景,提升了用户体验。

五、长期助力数字政府建设

中国银联持续优化政务领域支付服务,推动“数据跑路”替代“群众跑路”,助力实现线上业务“一网通办”。

通过技术升级与场景创新,银联已构建起覆盖线上线下、多渠道协同的缴税服务体系,为数字政府转型提供有力支撑。

在疫情期间,银联进一步发挥产业枢纽作用,联合各方共筑金融防线,保障税费征缴不断档、服务不降级。

六、典型案例与区域实践

中国银联通过技术赋能与场景创新,构建了高效、安全的“非接触式”线上办税体系,不仅为疫情防控提供了金融支持,也为数字政府建设与政务服务优化树立了标杆。

让企业轻松对接和收款—EasyPay聚合支付系统

EasyPay聚合支付系统通过整合多渠道支付方式、简化对接流程、提供统一管理后台等功能,帮助企业轻松实现支付对接与高效收款,同时降低运营成本并保障资金安全。

总结:EasyPay聚合支付系统通过技术整合与生态服务,解决了企业支付对接复杂、多渠道管理困难、资金安全风险等痛点,助力企业实现高效收款与数字化运营升级。

暂无评论内容