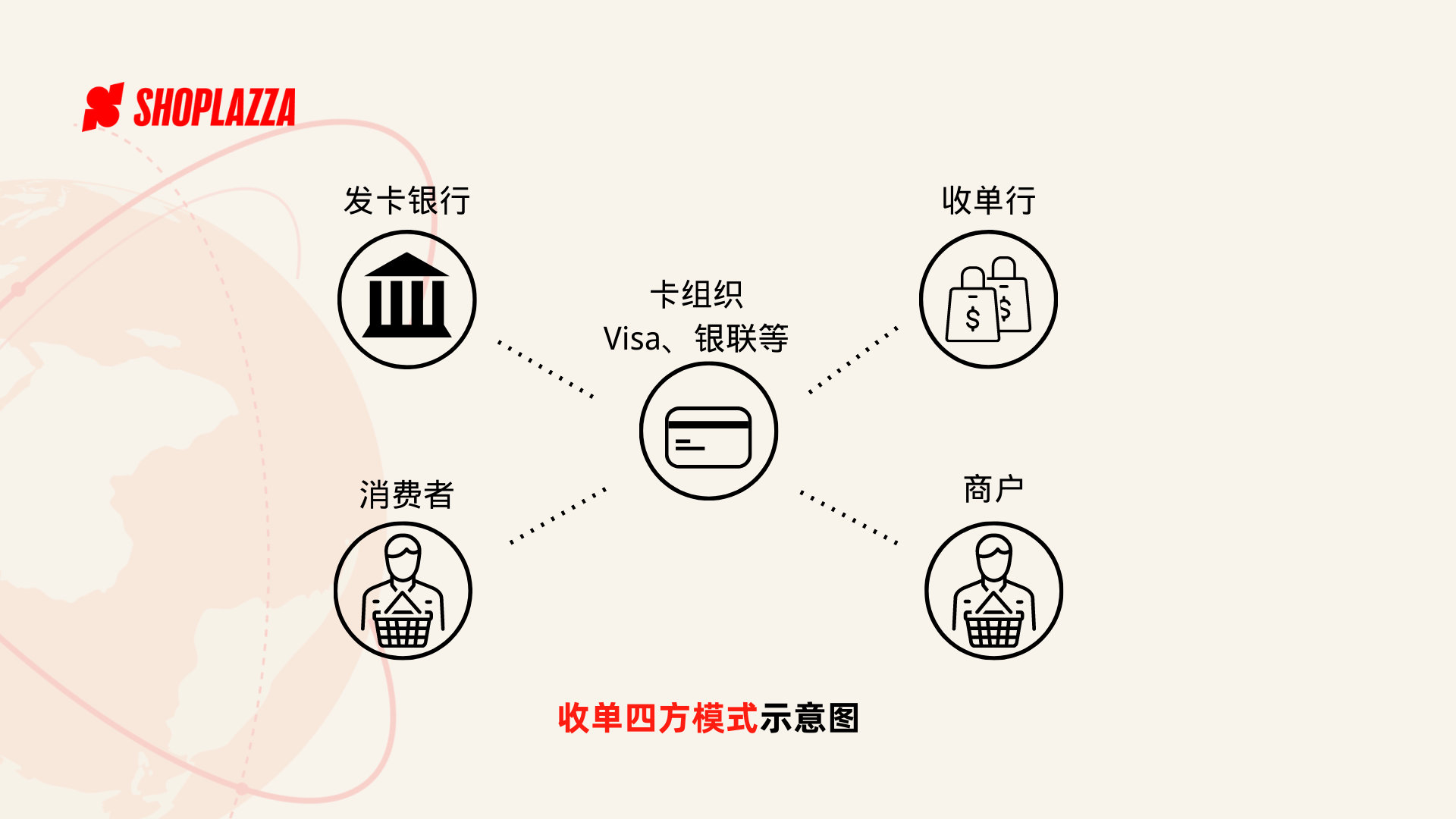

在数字支付行业日新月异的今天,各种新兴平台如雨后春笋般涌现,试图在金融科技的版图中占据一席之地。四方支付2025平台,作为一个以“重塑生态”和“引领未来”为口号的数字支付解决方案,其背后蕴含的不仅仅是技术层面的革新,更是一场关于商业模式、安全策略与用户体验的深刻变革。本文将从技术架构、市场定位、风险合规与源码生态四个维度,对四方支付2025平台进行剖析,试图揭示其在支付江湖中立足的根本逻辑与潜在野心。

从技术架构的角度看,四方支付2025平台的核心竞争力在于其“四方支付源码”的开放性与灵活性。所谓的“四方”,并非传统意义上银行、支付机构、商户与用户的简单四方关系,而是一个去中心化、分布式账本技术支撑下的四维交互系统。源码层面,该平台极有可能采用了模块化设计,将支付核心、清结算系统、风控引擎与数据中台解耦,允许开发者通过API接口进行深度定制。这种设计思路打破了传统支付系统“黑箱”操作的壁垒,让商户不仅能自由选择支付通道的接入方式,还能根据自身业务逻辑动态调整费率结构、分账比例甚至资金流转路径。更重要的是,通过开源或半开源的方式,平台试图吸引更多开发者参与安全审计与功能迭代,利用社区力量弥补单一厂商在安全冗余上的局限。

在市场定位上,四方支付2025平台明显剑指跨境支付与聚合支付两大蓝海。传统支付体系在处理小额高频的跨境场景时,往往面临手续费高企、结算周期长、汇率波动风险大等痛点。而源码的可编程性,使得平台能构建智能合约自动锁定汇率,并结合区块链的不可篡改特性实现实时清算。对于聚合支付领域,该平台摒弃了以往仅堆砌支付渠道的旧模式,转而通过深度挖掘交易数据,为中小商户提供诸如供应链金融、客户画像分析等增值服务。例如,平台源码中可能内置了营销裂变模块,允许商户在收款码中嵌入优惠券分发逻辑,将支付行为从单纯的资金转移升级为流量入口。

任何支付系统的创新都无法绕开风险合规这一核心命题。四方支付2025平台在宣传中强调的“重塑生态”,背后必然伴随着对监管套利的灰色想象。在名义上,源码的开放性意味着平台方将责任下放给开发者——凡是由第三方代码引发的洗钱、非法赌博或资金诈骗,平台可以声称自身仅提供技术框架。但这种“技术中立”的叙事在现实中极易破功。实际操作中,平台必须部署强大的交易监控模块,通过机器学习模型动态识别异常交易模式。源码中可能已经嵌入了反洗钱规则引擎,但其有效性取决于底层算力支持与外部黑名单数据库的联动程度。更进一步,该平台若想合规运营,必须对接央行辖内的网联或银联清结算系统,这意味着所谓的“四方生态”最终仍需要妥协于国家金融基础设施的闭环。这种理想化的去中心化愿景与强监管现实之间的张力,将是四方支付2025平台生存与发展的最大变量。

从商业逻辑上看,四方支付2025平台采取“源码+服务”的盈利模式。其免费提供基础版源码,吸引商户与开发者入驻,再通过VASP(虚拟资产服务提供商)认证、高级风控插件、多币种自动汇兑等付费功能实现收益。这种低门槛的入场策略虽然能快速积累用户,但也带来了安全隐患。源码如果被恶意修改或植入后门,轻则导致商户资金被盗,重则引发系统性金融风险。特别是,当部分灰色产业团队利用开源代码搭建支付通道时,平台将面临被牵连的法律风险。对此,平台方可能在代码中预设了隐藏的监管节点,保留后台审计所有交易的权限,但这一做法又与去中心化宣传形成了内在矛盾。

我们需审视“2025”这个时间标签背后的技术野心。按照官方叙述,该平台计划在2025年前实现全场景无感支付,即通过生物识别、空间定位与AI意图预测技术,让用户在无需出示手机或二维码的情况下完成身份认证与支付校验。源码层面,这意味着需要将支付协议嵌入物联网操作系统底层,让智能设备(如无人零售柜、充电桩、智能穿戴)直接发起交易。这种过度超前的设想,在当前5G覆盖率与边缘计算能力尚未普及的背景下,更像是资本市场上的融资故事。真正务实的做法,应先专注于提升现有源码的生物识别融合度与容错率,而非追求虚无缥缈的“全知全能”。

四方支付2025平台的出现,本质上是将传统支付系统从“铁板一块”的封闭结构,转向“乐高式”的开放生态。其源码的可编程性赋予了商户灵活自主的数字金融能力,但在安全、合规与监管博弈方面,仍需经历漫长的磨合期。对于开发者而言,这是技术赋权的黄金时代;对于监管者而言,这又是范式转移下的严峻挑战。四方支付2025平台能否真正重塑数字支付生态,不仅要看其源码的技术成色,更要看其能否在创新与秩序的钢索上找到平衡点。未来的金融新篇章,既需要代码的精密逻辑,也不能脱离制度的铁律约束。

暂无评论内容