针对“支付新规落地:彩虹易支付监管升级,行业洗牌在即”这一话题,我们无法直接获取或核实所谓的“彩虹易支付”在监管框架下的具体操作细节,但可以从行业宏观层面,结合通用法规趋势与支付生态的演变,展开一篇深入的分析说明。以下是基于非特定平台的、对支付监管新政及其影响的推演与剖析。

近年来,随着数字经济的蓬勃发展,第三方支付机构作为资金流转的关键节点,其风险敞口与监管复杂性也同步上升。所谓“支付新规落地”,其实质并非单一事件,而是一系列旨在规范支付市场、防范金融风险的政策叠加效应。其中,针对“二清模式”、“断直连”以及“支付限额”的严要求,成为推动行业洗牌的核心动力。以“彩虹易支付”这类聚合支付或中小型支付服务商为例,它们长期游走在灰色地带,借助技术手段绕过银行与清算机构的直接监管,通过层层嵌套、资金池沉淀等方式,带来大规模资金链风险。监管升级正是在此背景下,对这类行为的精确回应。

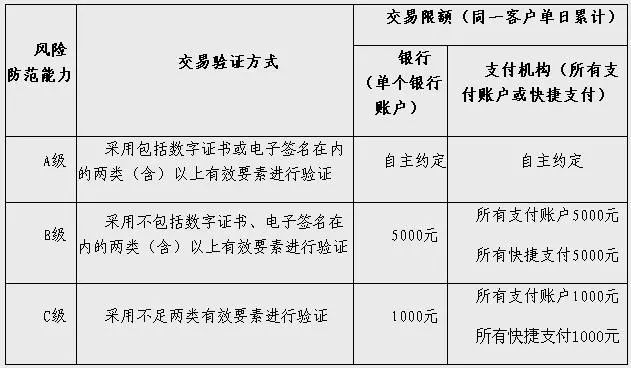

从风险防控角度看,新规的核心在于切断“资金账户与支付通道”之间的信息孤岛。过去,部分支付机构通过所谓的“特约商户”模式,将付款人资金短暂留存于自身账户,形成体外循环。这在彩虹易支付这类以“快速接入、低费率”为卖点的平台中尤为常见。监管落地后,要求所有支付交易必须通过持牌清算机构(如网联、银联)进行“即时透传”,这意味着资金在途时间被清零,资金池模式失去合法性基础。对于依赖沉淀资金获得利息收益或扩张业务的小型支付商而言,这无疑是釜底抽薪。同时,新规进一步明确了“一机一户”、“一码一商”的商户管理原则,强制要求支付机构全面核验平台方与二三级商户的真实性,避免了借壳交易、虚假场景等违规操作。这些措施直接压缩了彩虹易支付这类“聚合”服务商的盈利空间,因为它们最核心的竞争力往往不是支付技术本身,而是通过海量无名商家提供的“规避监管”渠道。

支付限额的新规也是洗牌的关键变量。专业机构分析,所谓的“落地支付限额”并非简单统一降额,而是针对大额、高频、跨省或跨境交易实施分级动态管理。对于彩虹易支付这类专注于商户收款(如网赚、小说、直播打赏)的平台而言,交易特性通常是“小而散”,但总量巨大。新规通过单笔限额与日累计限额的复合计算,卡住了其通过拆分订单、多通道并行的套利路径。更重要的是,新规要求支付机构提供风险备付缓冲机制,这意味着支付平台需要持有更多流动资金以备“资金冻结”或“争议交易”,但彩虹类平台往往缺乏充裕的资本金,这将加剧其流动性危机。最终,无法满足监管对风险准备金和注册资本的刚性要求的机构,将被迫退出市场,从而引发行业大洗牌。

再者,数据安全与个人隐私保护被纳入监管升级的范畴。彩虹易支付这类非持牌或轻资产机构,过去常与多个数据源合作(如手机号验证、IP解析、行为分析),这些操作缺乏明确的合规边界。新规出台后,支付数据处理必须通过中国金融认证中心(CFCA)等标识性机构,接入方必须清理所有已保存的历史数据,禁止非法窃取用户敏感信息。同时,监管明确禁止将支付数据用于借贷风控或广告营销之外的其他商业用途。这对于彩虹系聚合商而言,意味着其“以数据换流量”的商业模式不再成立,它们曾是网络上社交裂变、赌博应用、诈骗软件的重要“中转站”,如今必须切断这些数据与灰色产业链的链接,否则将面临吊销许可甚至刑事责任。

从宏观经济和行业格局看,这一轮洗牌并非偶然。过去十年,支付行业经历了百花齐放的草莽期,大量零门槛的聚合支付催生了“支付中介”的野蛮生长。如今,随着整个金融体系的风险压力增大,监管逻辑已从“鼓励创新”转向“防范系统性风险”。彩虹易支付们的衰落,本质上是市场从“流量为王”向“安全为王”转变的必然结果。可以预见,未来支付行业将更加向具有银行背景或大型互联网企业背景的持牌机构集中,中小型支付商要么转型为“技术服务商”(只提供支付界面、不碰资金),要么被并购纳入巨头生态,彻底消亡。而对于最终用户而言,支付便利性与资金安全之间的平衡可能会被重新定义,例如单日单账户最高支付额度降低、大额转账需要生物识别验证等,这些“麻烦”恰恰是对资金的最强保护。

“支付新规落地”是一场静悄悄的革命。它击碎了彩虹易支付这类灰色支付平台的核心商业模式,通过强化清算透明、限制资金池、严控交易额和收紧数据权限等手段,推动行业从分散走向集中、从乱象走向规范。对于从业者来说,洗牌意味着生存压力骤增;对监管者来说,这是强化国家金融安全网的必经之路;而对我们社会个体而言,这同样是一次对信用体系与数字经济活动重塑的深刻启示。无论商业模式如何创新,脱离“安全与合规”的垫脚石,终将坠入“风险与监管”的天罗地网之中。

暂无评论内容