在数字化金融浪潮的推动下,资金清算的效率与安全性成为商业生态中的核心命题。易支付分账系统,作为一款面向多场景的资金管理工具,正以其独特的技术架构与业务逻辑,重塑着支付后端的清算流程。这一系统并非简单的技术迭代,而是对传统分账模式的深层解构,它专注于解决复杂交易链条中的资金分配难题,为平台型企业、电商机构及服务商提供了一种近乎全自动化的解决方案。

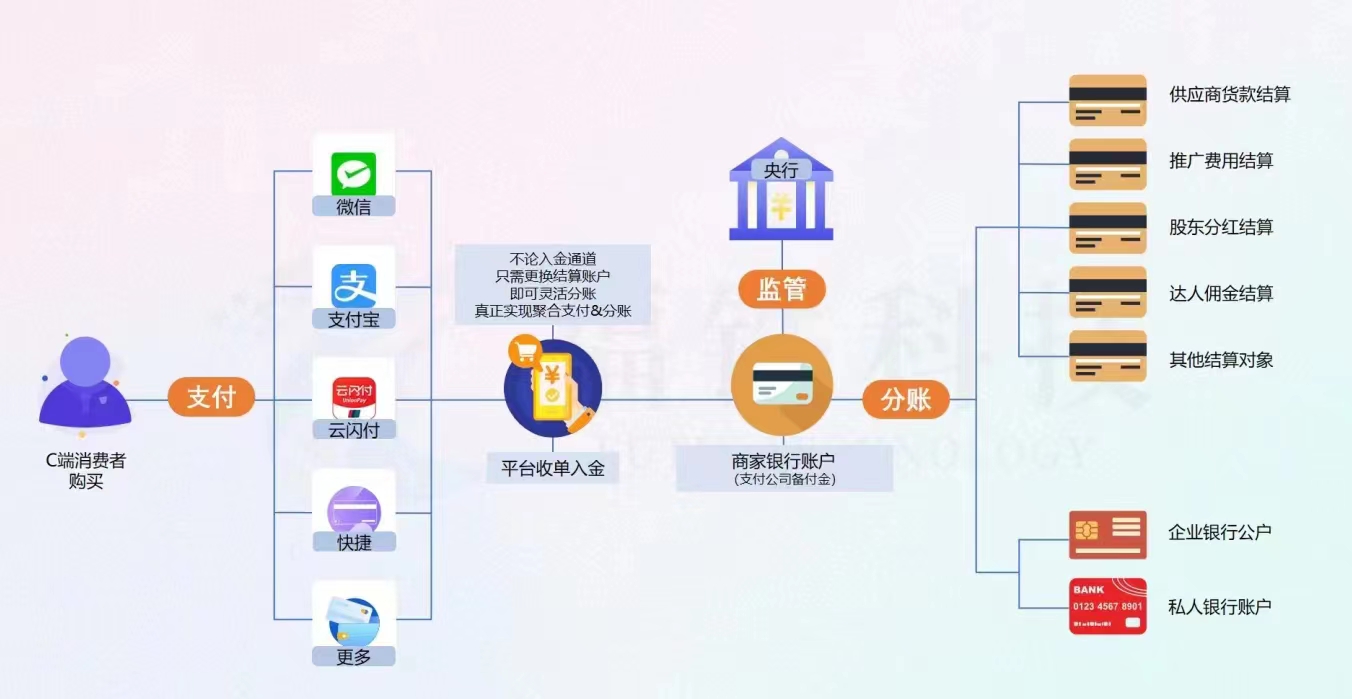

从核心功能看,易支付分账系统的设计逻辑围绕“交易即分账”这一理念展开。传统的资金结算通常需要平台方先行归集所有款项,再通过人工或半自动方式向各方划转,这一过程不仅耗时,且易因人为干预产生误差。易支付系统则将分账规则嵌入支付环节的底层,当用户完成一笔交易后,系统依据预先设定的比例、金额或优先级,实时将资金拆分至不同参与方的账户中。这种链式处理方式大幅缩短了资金在途时间,将原本可能的数日清算周期压缩至秒级,从而显著提升了资金流转效率。

在技术实现上,该系统深度依托了银行级的资金存管体系。用户每一笔交易产生的分账指令,并非通过平台自有账户进行操作,而是直接对接银行或持牌金融机构的托管账户。这样的设计赋予了系统两个关键属性:其一,资金隔离,即平台方无法直接触碰用户资金,从源头规避了资金池风险与挪用隐患,这符合监管层对支付合规性的严格审查;其二,透明可溯,每一笔分账的流向均被完整记录,平台、商家及第三方均可通过独立后台进行多维度对账,降低了因信息不对称引发的纠纷概率。正是这种技术上的穿透式管理,使得易支付能够适应电商、教育、医疗、物流等对资金安全要求极高的垂直领域。

业务场景的适应性是易支付分账系统的另一大优势。以MCN机构与主播的分成为例,在一个直播带货场景中,商品售价可能涉及平台服务费、主播佣金、机构抽成及供货商货款等多方利益。传统模式下,机构需自行计算并安排转账,而使用易支付系统后,平台可在交易瞬间自动执行分账逻辑,例如:每售出100元商品,系统自动将2元划入平台账户,20元划入主播账户,8元划入机构账户,剩余70元归入供货商。这种精细化的规则设定,不仅保障了多方利益,更避免了因资金未及时到账引发的零散投诉。

易支付分账系统对财务管理的赋能,还体现在对账效率的提升上。传统的月度或周度人工对账,需要财务人员从海量交易数据中筛选、分类并进行手动比对,一旦数据量级突破万笔,错误率便会显著上升。而易支付系统依托其数据整合能力,能够生成实时且可导出的分账报告,每一笔交易的原始凭证与分账记录实现一一对应。这意味着企业的财务部门可以摆脱事后核对的被动局面,投入到更具价值的预算分析与资金规划中。同时,系统支持灵活的会计科目映射,能够将分账数据直接导入企业ERP或财务软件,进一步压缩了财务流程的响应时间。

从合规视角来看,分账系统正在成为监管与创新的平衡器。随着央行对支付二清、资金池等问题的严厉整治,许多平台型商业模式被处以高额罚款甚至勒令停摆。易支付此类分账系统之所以被视为“守护神”,在于其提供了三重保障:一是通过备付金集中存管,避免了平台擅自挪用客户资金的可能;二是通过银联或网联的清算网络,确保每一分钱都处于金融监管部门事后可查的流转闭环中;三是系统内置的KYC与AML风控模块,能够对异常交易进行实时过滤与拦截。这使得企业即便在监管高压下,仍能维持高效的资金调度,而非陷入合规与增长的两难困境。

任何系统都存在潜在的优化空间。易支付分账系统在高度自动化的同时,对业务规则的原子化分解提出了极高要求。若企业初期未能精准定义分账规则,后续的修改与新增可能牵一发而动全身,尤其在涉及阶梯式分账或时间触发分账的场景中,复杂的逻辑嵌套可能导致系统执行偏差。尽管资金清分速度得到极大提升,但若银行侧接口出现延迟或错误响应,分账操作仍可能引发短暂的“挂账”状态,这要求系统必须具备健壮的异常处理机制与人工干预入口。对于中小型企业而言,高昂的接入费用与定制开发成本,也可能构成一定的门槛,使其在短期内难以享受全链路自动化分账的红利。

展望未来,易支付分账系统的演进或将与人工智能及区块链技术进一步融合。智能算法的引入,有望实现分账比例的动态调整,例如根据会员等级、活动周期或预定义的算法模型自动配置分账策略。而区块链的不可篡改特性,则能为分账记录构建终极的信任机制,在多方参与的去中心化对账场景中,明显降低沟通与仲裁成本。从更宏观的层面看,分账系统的普及正在推动资金管理体系从粗放式向精细化转型,它不仅是工具的创新,更是商业契约精神的数字化表达。

需要指出的是,本文所述内容不代表官方立场或对特定产品的背书。易支付分账系统所代表的,是金融科技在细分领域的技术突破,它让“钱货两讫”的古老商业原则,在数字时代获得了速度与安全并存的秩序感。对于企业决策者而言,选择分账系统如同选择商业航行的龙骨,其评估焦点应从短期效率提升转向对监管环境、业务弹性与长期成长性的综合匹配。唯有如此,方能在快速变化的支付生态中,构建起坚不可摧的护城河。

暂无评论内容