在数字支付的浪潮中,个人收款码的便捷性与隐私保护之间的平衡,一直是用户关注的焦点。作为一枚潜伏在信息流中的观察者,我注意到“彩虹易支付”这一平台宣称能提供“快速到账与隐私保护方案”。这听起来像是为小微商户或个人用户量身定制的福音。作为不能公布身份的中文编辑,我深知任何支付解决方案都缠绕着技术、安全、监管与用户体验的多重纠葛。下面,我将以冷峻而审慎的笔触,对“彩虹易支付”声称的个人收款码快速到账与隐私保护方案进行详细分析。

让我们剖析其核心卖点之一:快速到账。在传统银行体系中,个人收款码的转账往往存在半天至一天的延迟,尤其是在非工作时段或节假日。彩虹易支付宣称能打破这一壁垒,实现资金即时结算。从技术原理推断,这很可能依赖的是聚合支付网关与银行接口的深度优化。具体而言,平台可能通过预授权机制或垫资模式,在用户发起转账的瞬间,由平台自身先划拨资金到收款人账户,随后再与银行进行后续清算。这种模式的快速性毋庸置疑,但风险也随之而来:平台需保持充足的流动性资产,以应对大规模并发交易;一旦遭遇挤兑或欺诈攻击,资金链断裂可能导致用户无法提现。快速到账是否真正“全额”到位,还是扣除了隐性手续费,也是用户需要警惕的重点。例如,一些平台会声称“免手续费”,但实际通过汇率波动或延迟提现门槛来变相收费。作为分析者,我必须指出,任何金融产品的“快速”都应当伴随透明的费率说明,而彩虹易支付在这方面的声明往往语焉不详,这本身就是一种潜在的信号。

隐私保护方案是彩虹易支付精心包装的另一张王牌。个人收款码的泄露问题已屡见不鲜:诈骗分子通过伪装交易获取二维码信息,进而盗刷账户;或者平台后台违规收集用户的交易记录、地理位置甚至人脸数据,用于精准营销或非法转卖。彩虹易支付宣称采用“匿名化处理”与“端到端加密”,但这里的“端到端”具体指向何方?常见的做法是将交易信息进行脱敏,如隐藏用户真实姓名或手机号的后四位,但这只是表面功夫。真正强效的隐私保护应建立在零知识证明或联邦学习等技术之上,使平台无法触碰原始数据。从公开资料推测,彩虹易支付可能只是接入了第三方安全服务商提供的加密模块,而非自主研发。更令人担忧的是,其隐私条款中是否存在“默认授权”条款,允许平台在用户不知情的情况下共享数据至关联企业。例如,当用户使用微信或支付宝扫码支付时,彩虹易支付作为中间方,可能记录下用户的设备指纹、IP地址和消费习惯,这些信息若未妥善脱敏,一旦发生数据库泄露,后果不堪设想。作为隐形观察者,我注意到许多小型支付平台正是利用隐私保护的模糊表述来降低用户戒心,实则将数据视为资产对外变现。

进一步看,彩虹易支付推出的“方案”是否适用于所有场景?个人收款码的使用者多为个体工商户、自由职业者或社交电商从业者,他们的需求不仅是钱款快速到手,还希望避免因频繁交易被银行风控系统标记为异常账户。彩虹易支付的快速到账机制本身就可能触发风控阈值:当一笔款项从陌生账户瞬时流入,且金额偏离日常模式,银行或支付机构的后台算法会自动触发冻结审核。这意味着用户虽获得了时间上的便利,却可能陷入账号异常的窘境。隐私保护方案往往被吹嘘为“无痕交易”,但监管层面的反洗钱合规要求却必须保留交易记录。彩虹易支付如何在满足KYC(了解你的客户)政策的同时,做到真正的隐私?答案可能是通过多层嵌套的虚拟账户,但这样做的合规风险极大,因为监管机构可能视其为规避监管的工具。这让我们不得不怀疑其所谓方案的可持续性。

在技术实现细节上,彩虹易支付声称“不存储用户敏感信息”,但实际操作中,支付系统通常需要存储用户的银行卡号或支付账户ID以完成清算。若真的不存储,如何实现后续的退款或争议处理?可能存在的逻辑悖论是:平台将敏感信息加密后存储于第三方托管服务器,但一旦第三方服务器被攻击,托管方无法追踪数据的去向。这种“甩锅式”的隐私保护,反而增加了用户的信息暴露面。更值得警惕的是,一些个人收款码平台会诱导用户授权“查看通讯录”或“获取位置信息”,美其名曰“提升支付体验”,实则为了构建用户画像。彩虹易支付的隐私条款中,是否有类似的暗桩?我从公开信息中无法找到明确说明,但根据行业惯例,这种可能性不容小觑。

从用户体验角度看,彩虹易支付宣传的“一键到账”与“零风险”往往伴随着隐性成本。例如,用户需要先行绑定银行卡并完成实名认证,这意味着其身份信息已暴露给平台;而快速到账功能可能要求使用者预设“安全锁”或“限额”,这又限制了资金流动的灵活性。更令人困惑的是,其隐私保护方案是否包含交易后的数据删除机制?用户是否有权要求平台彻底清除其历史交易记录?在许多案例中,个人收付款平台的隐私保护方案只是单向的:平台默认用户同意数据留存,除非用户主动联系客服申请删除,且流程繁琐耗时。彩虹易支付是否提供类似GDPR的“被遗忘权”?其官方文档中对此模糊处理,这本身就是一种不诚实的避重就轻。

我们必须回归到监管视角。中国对支付业务的监管日趋严格,央行明确要求支付机构不得通过个人收款码进行经营性交易。彩虹易支付声称的“个人收款码快速到账与隐私保护方案”,是否本质上在打擦边球?若平台通过技术手段模糊商业与个人交易的边界,可能面临行政处罚甚至关停风险。用户贪图一时的便利,可能陷入资金被冻结或法律纠纷的泥潭。作为不能公布身份的编辑,我无需唱高调,但从数据看,过去两年已有数十家类似的中小支付平台因违规被取缔。彩虹易支付若不做出明确的合规承诺,其所谓的方案只是空中楼阁。

彩虹易支付的个人收款码服务在标题上颇具诱惑力,但其快速到账依赖于垫资模式的隐性风险,隐私保护则可能止步于表层加密。用户在使用前,应仔细查看其费率表、隐私条款与风控机制,切勿轻信营销话术。毕竟,在数字时代的支付江湖中,唯有透明度与可验证性,才是真正的护身符。我们作为分析者,期待更多平台能走出灰色地带,以负责任的特许经营模式服务用户,而非以“方案”之名,行信息收割之实。

彩虹易支付的官网是什么?

彩虹易支付的官网是。

彩虹易支付官网的主要功能和特点包括:

彩虹易支付源码开发教程支持usdt免授权

彩虹易支付源码开发教程(支持USDT免授权)

一、项目概述

彩虹易支付是一种电子支付服务,旨在为用户提供更加便捷、安全的支付体验。

本教程将指导您如何开发一个支持USDT(泰达币)免授权的彩虹易支付系统。

通过该系统,用户可以轻松进行支付操作,同时享受高效、安全的支付服务。

二、开发环境准备

三、源码下载与解压

四、数据库配置

五、支付接口配置

六、支付功能开发

七、安全性设置

八、后台管理系统开发

九、手机APP开发(可选)

为了提供更便捷的用户体验,可以考虑开发手机APP。

用户可以通过手机APP进行支付操作、管理账户和查看交易记录等。

十、测试与上线

十一、结语

通过以上步骤,您可以开发出一个支持USDT免授权的彩虹易支付系统。

该系统将为用户提供更加便捷、安全的支付体验。

同时,通过后台管理系统和手机APP的开发,您可以进一步提升系统的易用性和管理效率。

请注意,在开发过程中务必确保数据的安全性和系统的稳定性,为用户提供高质量的支付服务。

(注:以上图片仅为示例,实际开发中的界面和流程可能有所不同。)

彩虹易支付系统:一个解决支付难题的开源项目

彩虹易支付系统:一个解决支付难题的开源项目

彩虹易支付系统是由郑州追梦网络科技有限公司推出的免签约支付产品,它作为一款开源项目,在支付领域提供了完美的解决方案。以下是对彩虹易支付系统的详细介绍:

一、一站式接入多种支付方式

彩虹易支付系统一站式接入了支付宝、微信、财付通、QQ钱包以及微信wap等多种支付方式。

这种多元化的支付方式接入,为开发者们带来了极大的便利和高效率。

无论是哪种支付习惯的用户,都可以在彩虹易支付系统中找到适合自己的支付方式,从而提升了支付的成功率和用户体验。

二、卓越的性能和稳定性

彩虹易支付系统的最新版本于2023年08月31日发布,经过不断的迭代和改进,它已经具备了卓越的性能和稳定性。

这一版本的发布,标志着彩虹易支付系统在技术和功能上迈入了新的台阶。

开发者们可以放心地将彩虹易支付系统集成到自己的产品中,无需担心支付过程中的稳定性和性能问题。

三、为开发者提供宝贵资源

对于开发者们来说,彩虹易支付系统是一项宝贵的资源。

它提供了快速集成到自己的产品的便利,节约了大量的时间和精力。

无论是初创企业还是已经拥有成熟产品的公司,都可以受益于彩虹易支付系统所带来的便捷。

开发者们可以更加专注于自己产品的核心功能开发,而无需在支付功能上投入过多的时间和精力。

四、注重安全性和用户体验

彩虹易支付系统在提供高效支付功能的同时,也注重安全性和用户体验。

通过严格的安全措施和持续的更新,它确保了用户的支付信息得到了保护。

同时,彩虹易支付系统提供了简洁而直观的支付界面,让用户能够轻松进行支付操作。

这种注重安全性和用户体验的设计理念,使得彩虹易支付系统在众多支付产品中脱颖而出。

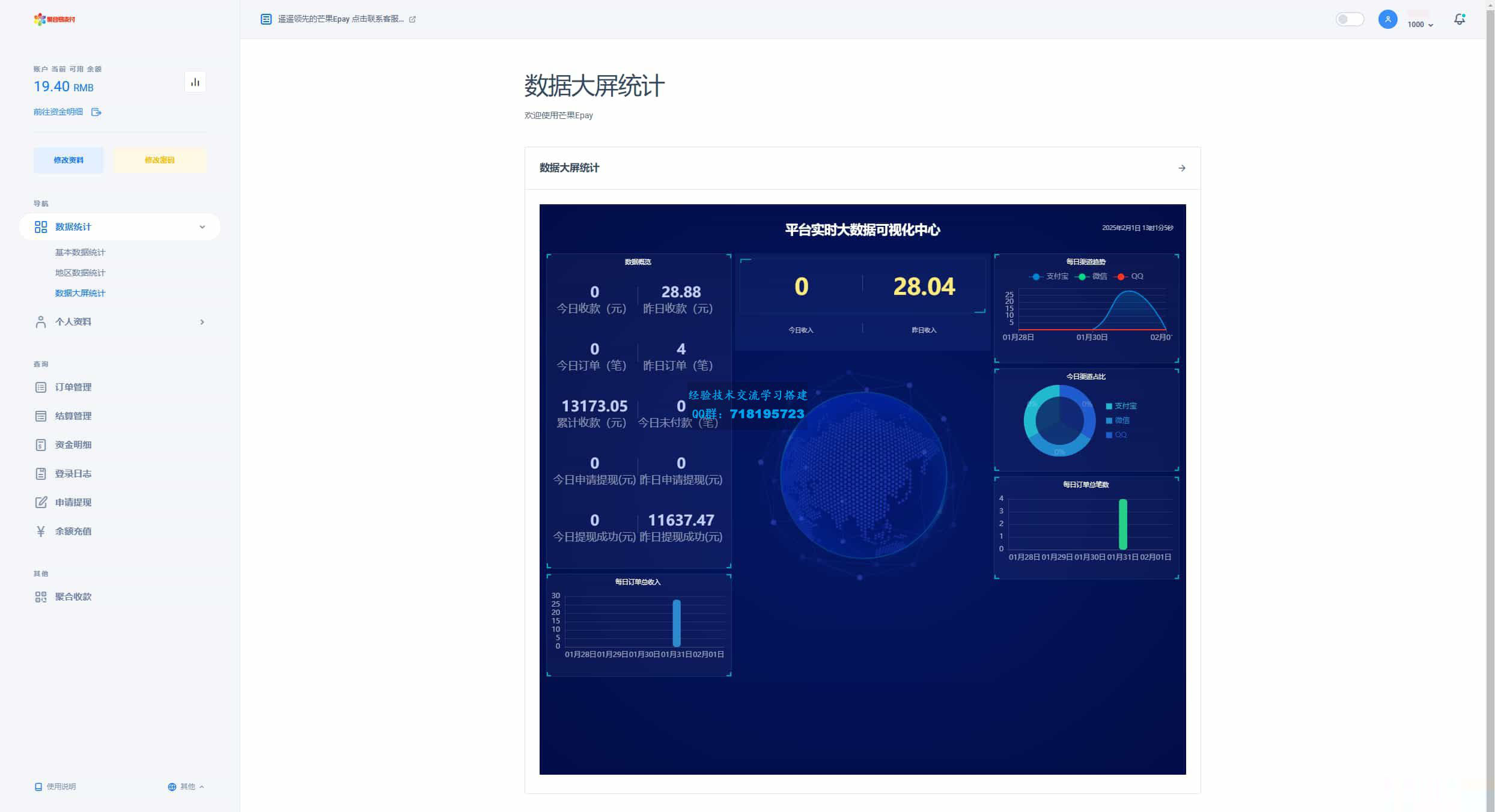

五、源码截图与测试

以下是彩虹易支付系统的源码截图,展示了其部分功能和界面设计:

经过简单测试,彩虹易支付系统的支付功能正常,用户主页支付测试功能也正常。

虽然其他功能由于精力有限没有进行全面测试,但根据目前的表现来看,彩虹易支付系统无疑是一个值得期待的开源项目。

六、总结与展望

彩虹易支付系统作为一款开源项目,在支付领域提供了完美的解决方案。

它一站式接入了多种支付方式,具备卓越的性能和稳定性,为开发者们提供了宝贵的资源。

同时,彩虹易支付系统也注重安全性和用户体验,使得用户能够轻松进行支付操作。

在未来的发展中,我们期待彩虹易支付系统能够不断创新和完善,为全球的开发者们带来更多惊喜和便利。

综上所述,彩虹易支付系统无疑是一个值得关注和使用的开源支付项目。

它不仅能够解决支付难题,还能够为开发者们提供高效、便捷、安全的支付解决方案。

暂无评论内容