在数字支付的浪潮中,一个不容忽视的角色是聚合支付服务商,它们如同桥梁,连接着商户与各种支付渠道。彩虹易支付四方作为其中一员,以其“多通道聚合”的定位,在2021年的技术生态中占据了一席之地。本文将从系统架构、安全机制、业务场景及行业影响四个维度,对其进行深度剖析,揭示其表面功能之下的技术逻辑与运营策略。

彩虹易支付四方的核心价值在于“聚合”。它并非简单地将微信、支付宝、银联等支付通道堆砌在一起,而是通过统一的API接口,实现支付请求的路由与分发。从代码层面看,这要求系统具备高并发处理能力与动态负载均衡。当用户发起支付时,后台会根据预设的优先级、通道成功率、费率成本等参数,自动选择最优通道。这种智能路由机制,本质上是一场毫秒级的数据博弈:既要确保交易成功,又要降低商户成本。例如,当支付宝通道出现波动时,系统会无感切换到微信支付或网银,这种容错设计提升了用户体验,但也对系统稳定性提出了极高要求。

安全性是这类平台的生命线。彩虹易支付四方虽未公开其具体加密算法,但从行业惯例推断,它必然采用了SSL/TLS传输加密、MD5签名验证以及RSA非对称密钥等组合手段。在数据交互中,商户密钥的存储与调用是关键防线。如果服务器端密钥明文存储,一旦数据库被攻破,整个支付链路将形同虚设。防刷单机制也是隐蔽但重要的环节:系统需统计单IP请求频率、订单金额分布、用户设备指纹等特征,用算法识别异常交易。2021年,聚合支付行业曾爆发多起因风险控制不足导致的资金冻结事件,彩虹易支付如何处理此类风控漏洞,文档中并未详述,这留下了可探讨的技术灰色地带。

从业务场景分析,彩虹易支付四方主要服务于中小型商户,这类用户往往缺乏对接单一支付渠道的技术能力。平台提供的“四方”模式,意味着它不仅仅对接微信支付这类官方机构,还可能整合了其他三方支付服务商。这种多级代理结构,带来了收益的剪刀差:如官方通道费率为0.6%,平台叠加四方通道后,商户可能承担0.38%至0.5%不等的手续费。对商户而言,短期内降低了门槛,但长期看,每一级代理抽取的佣金都挤压了其利润空间。更值得警惕的是,某些四方平台为了争夺客户,默许“跳码”行为——即故意将高费率交易伪装成低费率类别,这虽能暂时吸引商户,却破坏了支付行业的定价体系,埋下了监管风险。

技术实现层面,彩虹易支付四方的前端交互设计值得注意。它提供的是“傻瓜式”集成:商户只需复制几行代码,或在后台配置回调URL,就能获得支付能力。但这种便捷性建立在黑盒化处理之上。例如,订单状态的实时通知依赖webhook机制,如果商户服务器响应超时,系统可能重复推送支付结果,导致订单状态紊乱。更棘手的是,当结算周期到来时,平台如何确保资金秒到账?实际上,T+1甚至更长的结算流程在四方平台中很常见,资金沉淀产生的利息,成为平台的隐性收入来源之一。这种模式在资金链稳健时能顺畅运转,一旦遭遇挤兑或通道方截留资金,商户的损失将难以追偿。

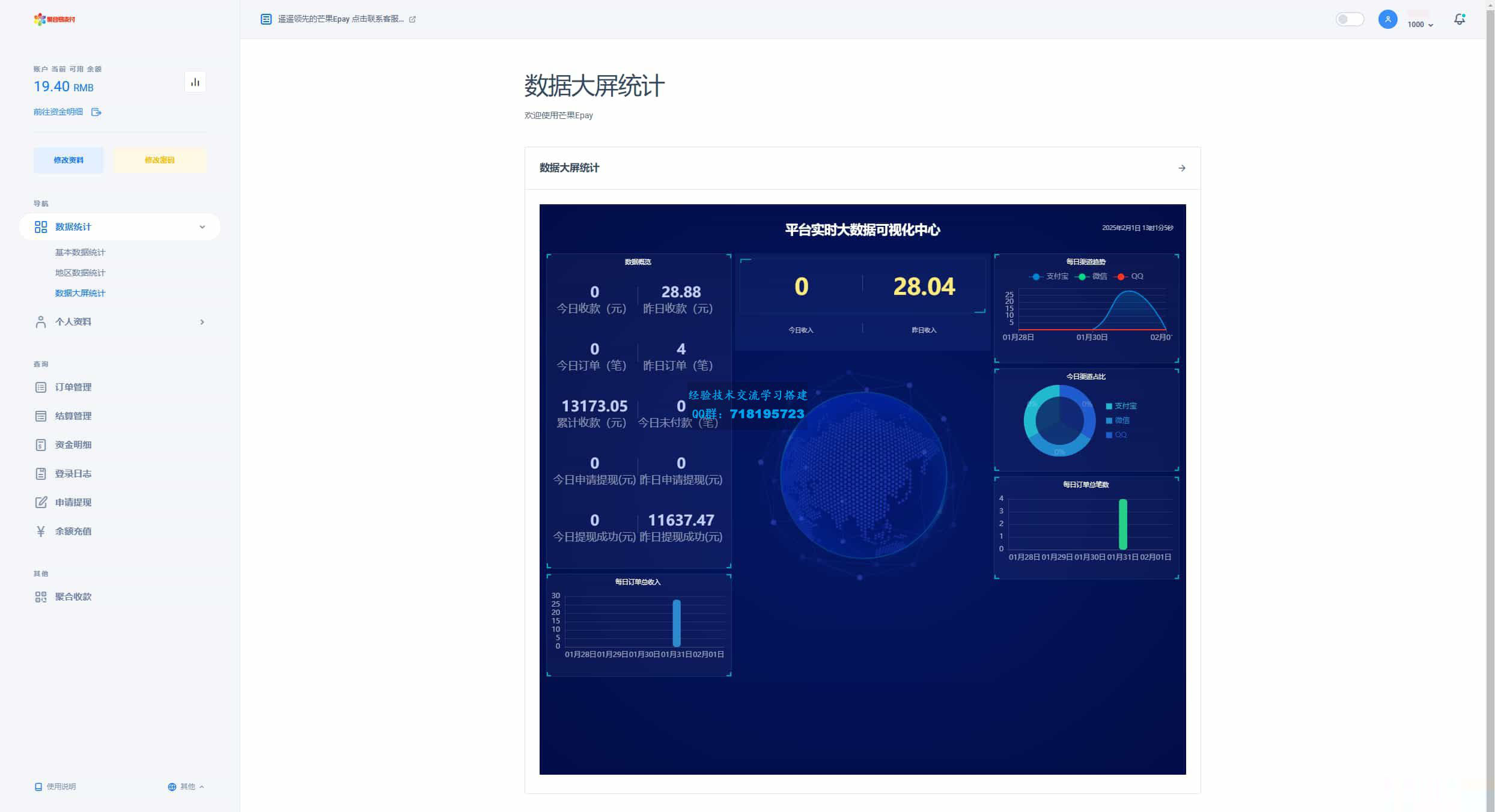

用户界面(UI)与体验(UX)同样暗藏玄机。彩虹易支付四方的后台通常包含直观的订单统计图表、支付成功率曲线以及实时交易流水。但这种可视化背后,是ETL(数据抽取转换加载)管道的支撑。大量交易数据需要清洗、去重和分类,例如区分作废订单与成功交易,防止统计口径被刷单行为污染。快捷支付功能依赖于用户预授权与缓存机制,如果系统未能正确管理token,就可能出现重复扣款事故。这些细节在官方文档中常被轻描淡写,却是运维人员必须直面挑战。

行业影响上,彩虹易支付四方代表了聚合支付从“粗放整合”向“精细化运营”的转变。2021年,央行对第三方支付监管趋严,断直连政策迫使许多四方平台从技术层面重新架构。一些平台被迫切断某些敏感通道,转而主攻合规的银行快捷支付或数字人民币接口。彩虹易支付是否在这一年转型,未明确说明,但可见的是,其宣传文案中刻意弱化了“二清”风险——即平台是否具备央行颁发的支付牌照。若平台只是借用其他支付公司的资质,而实际控制资金流,就违背了资金清算的合法性原则。这种冒险行为一旦被查处,商户不仅面临罚款,还可能被关停账户。

彩虹易支付四方的多通道聚合解决方案,表面上是一套技术工具链,实则是金融逻辑与代码艺术的结合。它解决了商户对接多支付渠道的痛点,但也在风险控制、资金安全与监管合规上埋下了隐患。对于中小商户,选择此类平台需权衡便捷与稳定;对于行业观察者,它反映了数字支付生态中技术普惠与监管滞后之间的张力。未来的进化方向,或许在于引入区块链技术实现资金透明化,或者通过联邦学习模型提升风控精准度。但在当下,它仍是一把双刃剑:用得好,是数字化利器;用不好,则可能成为套利者的白手套。

彩虹易支付是什么意思?

彩虹易支付是一种基于云计算、智能硬件管理、移动互联网等技术,以手机作为介质完成支付和金融服务的系统。以下是关于彩虹易支付的详细解释:

彩虹易支付源码开发教程支持usdt免授权

彩虹易支付源码开发教程(支持USDT免授权)

一、项目概述

彩虹易支付是一种电子支付服务,旨在为用户提供更加便捷、安全的支付体验。

本教程将指导您如何开发一个支持USDT(泰达币)免授权的彩虹易支付系统。

通过该系统,用户可以轻松进行支付操作,同时享受高效、安全的支付服务。

二、开发环境准备

三、源码下载与解压

四、数据库配置

五、支付接口配置

六、支付功能开发

七、安全性设置

八、后台管理系统开发

九、手机APP开发(可选)

为了提供更便捷的用户体验,可以考虑开发手机APP。

用户可以通过手机APP进行支付操作、管理账户和查看交易记录等。

十、测试与上线

十一、结语

通过以上步骤,您可以开发出一个支持USDT免授权的彩虹易支付系统。

该系统将为用户提供更加便捷、安全的支付体验。

同时,通过后台管理系统和手机APP的开发,您可以进一步提升系统的易用性和管理效率。

请注意,在开发过程中务必确保数据的安全性和系统的稳定性,为用户提供高质量的支付服务。

(注:以上图片仅为示例,实际开发中的界面和流程可能有所不同。)

搭建类似彩虹易支付的平台接入支付渠道,和其他方式相比优缺点是什么

搭建类似彩虹易支付的平台接入支付渠道有其自身特点。

优点方面,它能整合多种支付渠道,为用户提供多样化的支付选择,满足不同用户的支付习惯,从而提升用户体验。

通过统一接入多种支付方式,能吸引更多用户使用该平台进行交易。

而且在技术层面上,能一定程度上简化支付流程,提高支付效率。

对于商家来说,也可以增加交易的成功率,拓展业务范围。

缺点也较为明显。

首先,搭建这样的平台需要较高的技术实力和成本投入,包括服务器维护、安全防护等方面。

其次,接入多种支付渠道意味着要面对不同支付机构的规则和政策,可能会出现规则变动导致平台运营出现问题的情况。

再者,支付安全是至关重要的,如果平台的安全措施不到位,容易引发支付风险,导致用户资金损失,进而影响平台的信誉。

同时,监管方面也存在一定压力,需要符合相关支付监管要求,否则可能面临处罚。

暂无评论内容