在当今全球化的经济背景下,跨境支付作为连接国际市场的重要纽带,其合规性与市场准入问题日益受到关注。本文旨在从监管角度深入剖析跨境支付牌照资质的核心要求,并探讨企业在这一过程中面临的市场准入挑战。由于涉及敏感监管信息,我将以匿名编辑的身份,借助既有公开资料与行业观察,提供一份基于事实的分析说明,避免直接引用未公开文件或具体国家内部政策细节。

跨境支付牌照资质的核心要求通常围绕几个关键维度展开:主体资格、资本实力、技术能力、反洗钱与反恐融资框架、以及运营透明度。主体资格方面,监管机构通常要求申请企业为合法注册的法人实体,具备独立的公司治理结构,且无重大违法违规记录。例如,在一些主要市场,企业需提供至少三年以上的经营历史或相关行业经验,以证明其稳定性与风险承受能力。资本实力是另一项硬性指标,多数司法管辖区设定最低注册资本门槛,确保企业有足够资金应对潜在运营风险,如支付结算失败或客户资金损失。技术能力则涉及系统安全性、数据处理能力及交易可追溯性,企业需部署符合国际标准的信息安全协议,防范网络攻击与数据泄露。反洗钱与反恐融资框架是监管重点,企业必须建立客户尽职调查、交易监控及可疑报告机制,遵守金融行动特别工作组的相关指引。运营透明度要求企业定期披露财务报告、审计结果及合规绩效,接受监管机构的现场与非现场检查。

从市场准入挑战看,跨境支付牌照的获取过程并非一帆风顺。不同国家的监管标准存在显著差异,企业需投入大量资源理解并适应多重要求。例如,在欧盟,支付服务指令(PSD2)强调开放银行与强客户认证;而在亚太某些地区,监管更侧重前置审批与外汇管制。这种差异导致企业在跨国拓展时,不得不雇佣本地合规团队或借助专业顾问,增加了前期成本。牌照申请周期长、程序繁琐,部分地区的审核周期可达12至18个月,要求企业提交详尽商业计划、风险控制手册及系统测试报告。在此期间,市场动态可能发生变化,企业面临错过黄金窗口期的风险。资金压力不可忽视:除注册资本要求外,企业还需预留高额合规准备金,用于反洗钱系统部署、审计费用及潜在罚款。对于初创企业而言,这往往成为难以逾越的门槛。

值得注意的是,近年来监管趋严加剧了市场准入难度。全球反洗钱力度提升,使得监管机构对跨境支付的全链路可追溯性提出更高要求。例如,交易对手身份识别(KYC)、资金来源验证及跨境数据传输的合规性,成为牌照审核中的关键否决因素。企业若在技术层面无法实现用户信息与交易数据的实时校验,将难以获得批准。同时,地缘政治因素导致部分国家收紧外资进入支付市场的门槛,通过本地化要求限制外国企业直接运营。例如,一些地区要求企业将数据存储在境内服务器,或与本地机构合资运营,这间接增加了合作风险与退出难度。

从企业应对策略分析,成功获得跨境支付牌照需要系统性规划。企业应提前建立合规文化,将反洗钱、数据保护及风险控制内嵌至业务全流程,而非视为事后应付任务。采取渐进式市场进入策略:先通过代理模式或合作申请获取有限许可,积累运营经验后再申请全面牌照。第三,技术投入必须前置:部署模块化支付系统,支持多国语言、货币及监管变体的灵活切换,以降低合规成本。与监管机构保持沟通至关重要,企业应定期提交非正式进度报告,参与行业咨询,避免政策盲点。

从行业趋势看,跨境支付牌照的市场准入门槛预计将进一步分化。发达国家可能重点优化效率,推动集中化监管框架以减少企业重复申请成本;而新兴市场为鼓励创新,可能推出沙盒机制,允许企业在有限规模内测试服务。全球反洗钱标准统一化进程缓慢,企业在拓展市场时仍需面对碎片化的监管环境。同时,区块链与数字货币的兴起给传统牌照制度带来挑战:去中心化支付网络虽降低中介成本,但其匿名性与跨境流动性可能触发更严厉的监管反应。企业若计划涉足此类领域,需额外关注虚拟资产服务提供商的注册要求及合规框架。

跨境支付牌照资质的核心要求围绕主体资格、资本实力、技术能力、反洗钱框架与运营透明度展开,反映了监管旨在平衡创新与稳定的意图。市场准入挑战则来自监管差异、周期冗长、资金压力及地缘因素,企业需通过提前布局、技术投入及政策互动来克服。作为匿名编辑,我的分析基于可验证的行业观察与公开监管动态,避免涉及具体国家内部政策细节。希望此文能为读者提供客观视角,理解跨境支付合规之路的复杂性与必要性。

“跨境支付”最强王者,唯一拥有香港MSO牌照+海外支付双证在手,潜力秒杀四方精创!

“跨境支付”领域具备显著优势的企业为持有香港MSO牌照与美国MSB双牌照、与香港多家银行合作跨境支付项目且技术面呈现主升浪特征的公司,其潜力被市场高度关注。 以下从资质、合作、技术面及行业对比四个维度展开分析:

一、核心资质:双牌照构筑合规壁垒

二、银行合作:绑定头部机构拓展场景

三、技术面:量价齐升暗示主升浪

四、行业对比:潜力超越四方精创的逻辑

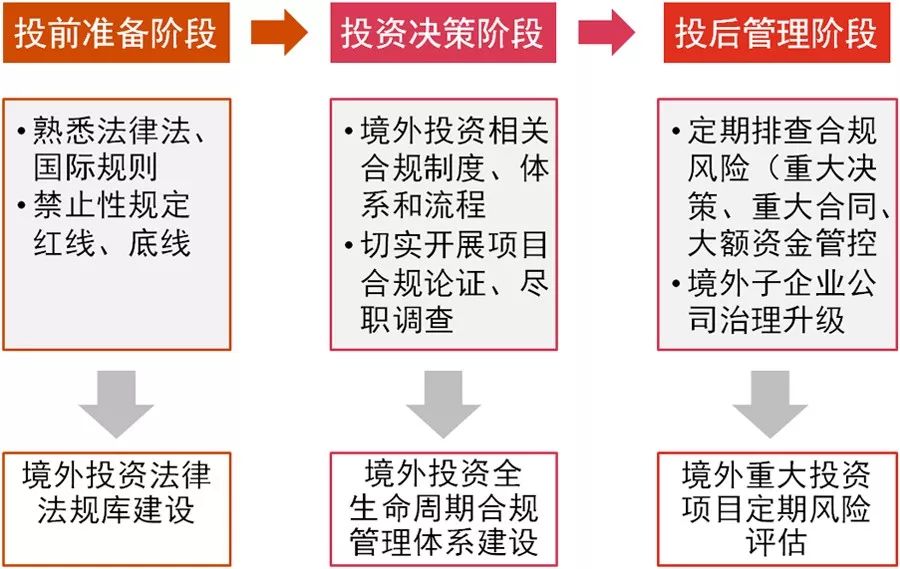

(注:图片为跨境支付体系创新示意图,展示技术对效率的提升作用)

五、风险提示

结论:该企业凭借双牌照资质、银行合作网络及技术面主升浪特征,在跨境支付领域形成独特竞争力,其潜力超越四方精创的逻辑在于“合规+场景+技术”的三重驱动。

但需注意政策、竞争及技术迭代带来的不确定性。

跨境行业支付现状

跨境行业支付现状呈现市场规模扩大、机遇与挑战并存、第三方支付平台重要性凸显以及合规与交易安全为核心竞争力的特点。具体如下:

刚刚!Payoneer上市,无证与垄断是隐疾

Payoneer上市后仍面临无证经营与垄断合作两大隐疾,合规风险与市场争议或成长期发展阻碍。

作为跨境电商第一股,Payoneer虽成功登陆纳斯达克,但其业务模式中存在的跨境支付牌照缺失、独家合作涉嫌垄断等问题,可能对其未来市场拓展与合规运营构成挑战。

以下从三大核心争议展开分析:

一、无证经营:跨境支付牌照缺失的合规风险

二、触碰反垄断:独家合作引发的市场争议

三、历史遗留问题:Wirecard破产事件的连锁反应

四、未来挑战:合规化与市场竞争的双重压力

结论:Payoneer的上市虽标志其阶段性成功,但无证经营与垄断合作争议如同“达摩克利斯之剑”,随时可能引发监管处罚或市场信任危机。

未来需优先解决跨境支付牌照缺失问题,同时调整合作策略以避免反垄断风险,方能在合规化与市场竞争中实现长期发展。

暂无评论内容